De início, vamos debater sobre o seguinte julgado divulgado no informativo do STJ:

Nesse sentido, o Superior Tribunal de Justiça, em julgamento da Primeira Turma, decidiu, por unanimidade, que filiais e matriz integram a mesma pessoa jurídica, não havendo entre elas autonomia de natureza jurídica, mas apenas autonomia administrativa e operacional para fins fiscalizatórios.

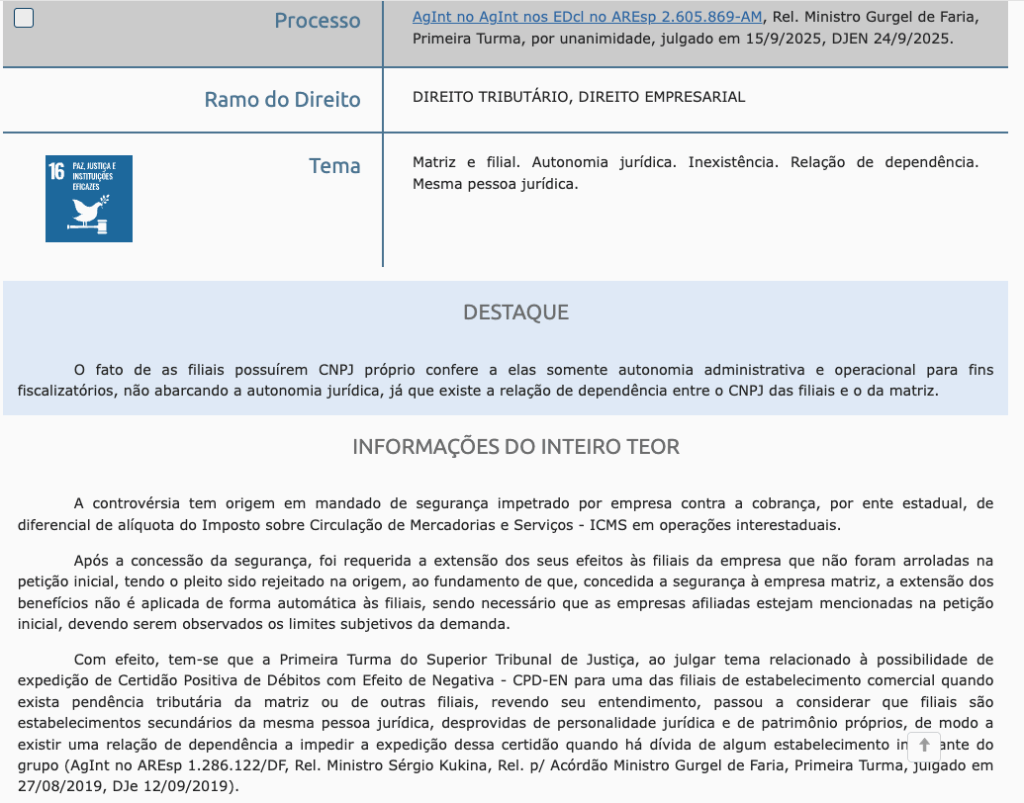

Assim, a decisão, relatada pelo ministro Gurgel de Faria, foi proferida no AgInt no AgInt nos EDcl no AREsp 2.605.869/AM, julgado em 15 de setembro de 2025 e publicado no DJe de 24 do mesmo mês.

De início, o caso teve origem em mandado de segurança impetrado pela Americanas S.A. (em recuperação judicial) contra a cobrança de diferencial de alíquota (DIFAL) do ICMS pelo Estado do Amazonas.

Logo, após a sentença reconhecer a inexigibilidade do tributo, a empresa pleiteou a extensão dos efeitos da decisão às suas filiais, mesmo aquelas não incluídas na petição inicial. O Tribunal estadual negara o pedido sob o argumento de que a sentença teria eficácia apenas subjetiva, limitada à matriz.

Fundamentação do relator

Ora, no voto condutor, o ministro Gurgel de Faria observou que “o fato de as filiais possuírem CNPJ próprio confere a elas somente autonomia administrativa e operacional para fins fiscalizatórios, não abarcando a autonomia jurídica”, uma vez que existe relação de dependência entre o CNPJ das filiais e o da matriz.

Perceba, o relator frisou que a pessoa jurídica é una para fins patrimoniais e processuais, sendo ela a titular de direitos e obrigações, de acordo com os arts. 44 e 985 do Código Civil.

Isto porque, as filiais, embora possam estar domiciliadas em locais distintos (art. 75, §1º, do CC), “não nascem como pessoas jurídicas autônomas”, mas se constituem como mera extensão da atividade empresarial.

Inclusive, citou-se, nesse ponto, o precedente do REsp 1.355.812/RS, relatado pelo ministro Mauro Campbell Marques, no qual se assentou que “a filial é uma espécie de estabelecimento empresarial, fazendo parte do acervo patrimonial de uma única pessoa jurídica, partilhando dos mesmos sócios, contrato social e firma da matriz”.

À vista disso, concluiu o ministro que a decisão judicial concessiva do mandado de segurança aproveita à sociedade empresária como um todo, ainda que determinadas filiais não figurem expressamente na inicial, pois “por constituírem a mesma pessoa jurídica, matriz e filiais são alcançadas pelos efeitos do provimento jurisdicional concedido em favor de uma delas”.

Coerência com a linha jurisprudencial do STJ

A decisão alinha-se a uma série de precedentes que consolidaram o princípio da unicidade da pessoa jurídica no âmbito tributário.

Em 2019, no AgInt no AREsp 1.286.122/DF, também relatado pelo ministro Gurgel de Faria, o STJ já havia afastado a possibilidade de expedição de Certidão Positiva de Débitos com Efeitos de Negativa (CPD-EN) para filial de empresa que possuísse débitos em nome da matriz, reconhecendo que todas partilham a mesma personalidade jurídica.

Posteriormente, em julgados como o AgInt no REsp 2.153.737/SP (Rel. Min. Regina Helena Costa, Primeira Turma, DJe 3.10.2024) e o AREsp 2.369.699/SP (Rel. Min. Francisco Falcão, Segunda Turma, DJe 18.8.2023), reafirmou-se que a matriz possui legitimidade para discutir débitos ou pleitear restituições referentes às filiais, pois o patrimônio é comum.

A Primeira Turma destacou, ainda, que a função do CNPJ individualizado é facilitar o controle fiscal, não criar sujeitos de direito distintos.

Matriz e filial possuem CNPJs diferentes, mas são a mesma pessoa jurídica

Em síntese, a matriz e a filial, mesmo tendo CNPJs diferentes, não formam pessoas jurídicas diversas, mas apenas uma só, composta por unidades integrantes da mesma empresa.

Dessa forma, havendo decisão judicial favorável, ou contrária à matriz, automaticamente se estende às filiais; logo, não há que se falar em autonomia entre as duas unidades. Nesse sentido:

(...) 2. O fato de as filiais possuírem CNPJ próprio confere a elas somente autonomia administrativa e operacional para fins fiscalizatórios – para facilitar a atuação da administração fazendária no controle de determinados tributos, como ocorre com o ICMS e o IPI -, não abarcando a autonomia jurídica, já que existe a relação de dependência entre o CNPJ das filiais e o da matriz. 3. A pessoa jurídica como um todo é que possui personalidade, pois é ela sujeito de direitos e obrigações, assumindo com todo o seu patrimônio a correspondente responsabilidade, sendo certo que as filiais são estabelecimentos secundários da mesma pessoa jurídica, desprovidas de personalidade jurídica e patrimônio próprio, apesar de poderem possuir domicílios em lugares diferentes (art. 75, § 1º, do CC) e inscrições distintas no CNPJ. 4. Havendo inadimplência contratual, a obrigação de pagamento deve ser imposta à sociedade empresária por completo, não havendo ensejo para a distinção entre matriz e filial, raciocínio a ser adotado também em relação a débitos tributários. (...) STJ. 1ª Turma. AgInt no AREsp 1.286.122/DF, Rel. p/ Acórdão Min. Gurgel de Faria, julgado em 27/08/2019.

(...) No âmbito do direito privado, cujos princípios gerais, à luz do art. 109 do CTN, são informadores para a definição dos institutos de direito tributário, a filial é uma espécie de estabelecimento empresarial, fazendo parte do acervo patrimonial de uma única pessoa jurídica, partilhando dos mesmos sócios, contrato social e firma ou denominação da matriz. Nessa condição, consiste, conforme doutrina majoritária, em uma universalidade de fato, não ostentando personalidade jurídica própria, não sendo sujeito de direitos, tampouco uma pessoa distinta da sociedade empresária. Cuida-se de um instrumento de que se utiliza o empresário ou sócio para exercer suas atividades. (...) STJ. 1ª Seção. REsp nº 1.355.812/RS, Rel. Min. Mauro Campbell Marques, julgado em 22/05/2013.

Como o tema já caiu em provas

Prova: FGV - 2024 - TJ-SC - Juiz Substituto - Edital nº 44 A Empresa XYZ Ltda. almeja prestar serviços à Secretaria de Estado da Administração do Estado de Santa Catarina por meio de filial estabelecida em Florianópolis/SC. Já na fase de habilitação e tendo logrado a melhor classificação na licitação que lhe interessava, foi-lhe recusada, pela Administração Tributária catarinense, documentação comprobatória de sua regularidade fiscal. Segundo entendimento jurisprudencial dos tribunais superiores, é ilegítimo recusar a emissão de certidão de regularidade fiscal para fins de contratação com o poder público na hipótese: Alternativas A)em que há pendência fiscal oriunda da matriz; (errado) B)de constar débito tributário declarado e não pago pela filial; (errado)

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!