Entenda os critérios fixados pelo STJ para conceder justiça gratuita a pessoas jurídicas e quais documentos comprovam a hipossuficiência.

* Thiago de Paula Leite é procurador do Estado de São Paulo e professor de direito ambiental e agrário do Estratégia.

Tema 1.424

O Superior Tribunal de Justiça acaba de fixar uma tese de impacto processual relevante. Trata-se do Tema 1.424 dos Recursos Repetitivos (REsp 2.234.386 e REsp 2.225.061), relatado pelo Ministro Luis Felipe Salomão.

Em sessão totalmente virtual, a Corte definiu requisitos para a concessão da justiça gratuita a pessoas jurídicas.

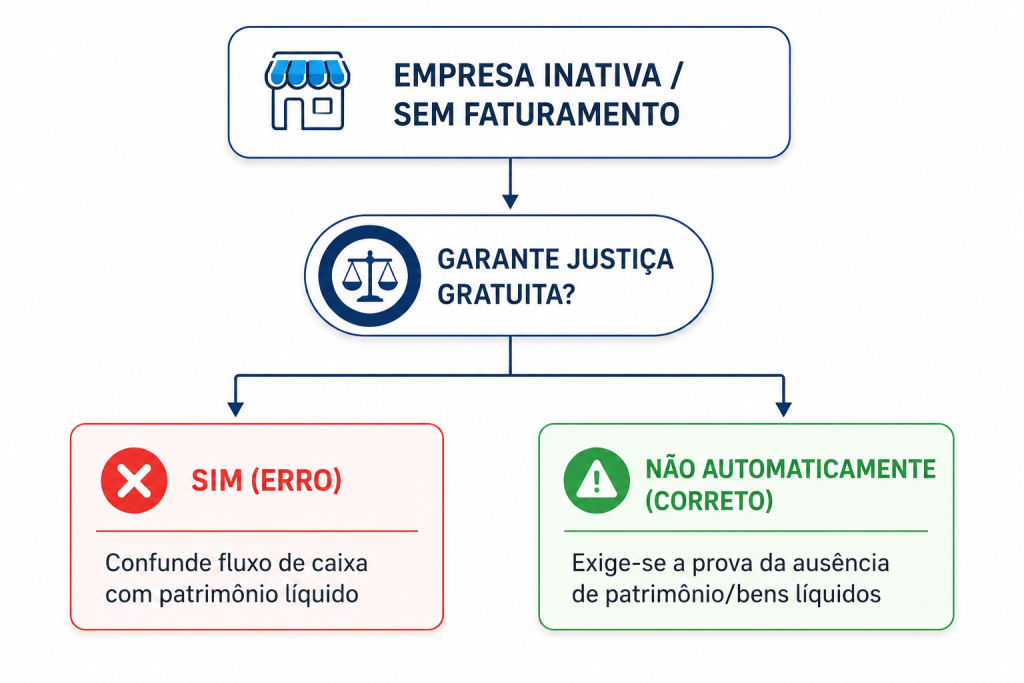

O objetivo foi definir se a simples apresentação de documentos que atestam a inatividade ou a queda de faturamento da empresa — como a Declaração de Débitos e Créditos Tributários Federais (DCTF) ou declaração assinada por contador — seria suficiente para comprovar a hipossuficiência financeira e autorizar o benefício da gratuidade.

O julgamento teve a participação, como amici curiae, da Defensoria Pública da União (DPU), do Instituto Brasileiro de Direito Processual (IBDP), do Conselho Federal da Ordem dos Advogados do Brasil (OAB) e do Instituto Brasileiro de Política e Direito do Consumidor (Brasilcon).

Ao final, foi fixada a seguinte tese:

| Tema 1.424: |

| “A demonstração da hipossuficiência econômico-financeira da pessoa jurídica, para fins de obtenção de gratuidade de justiça, reclama esclarecimentos sobre a sua situação financeira e patrimonial – com a indicação de ativo, passivo, patrimônio líquido, resultado do exercício, fluxo de caixa, participações societárias, saldos e aplicações em contas bancárias –, o que não se concretiza com a mera prova de inatividade ou de queda de faturamento” |

Análise Jurídica

O direito fundamental à assistência jurídica integral e gratuita, previsto no artigo 5º, inciso LXXIV, da Constituição Federal, e regulamentado pelos artigos 98 e seguintes do Código de Processo Civil (CPC), sempre demandou tratamento diferenciado a depender da natureza do requerente.

Enquanto a pessoa natural goza de presunção juris tantum de veracidade quanto à sua alegação de insuficiência de recursos (artigo 99, § 3º, do CPC), a concessão do benefício às pessoas jurídicas sempre se pautou pelo ônus da prova concreta da impossibilidade de arcar com os encargos processuais, dogma consolidado há anos na Súmula 481 do Superior Tribunal de Justiça (STJ).

Súmula 481 do STJ:

“Faz jus ao benefício da justiça gratuita a pessoa jurídica com ou sem fins lucrativos que demonstrar sua impossibilidade de arcar com os encargos processuais.

Contudo, a densidade e a extensão dessa “comprovação” permaneciam como zonas de penumbra jurisprudencial, gerando decisões lenientes que confundiam crise fiscal com hipossuficiência processual.

Sanando a controvérsia, a Corte Especial do STJ fixou uma tese restritiva no Tema 1.424 dos Recursos Repetitivos.

A tese firmada estabelece que a demonstração da hipossuficiência econômico-financeira da pessoa jurídica exige um panorama contábil global e transparente.

O tribunal assentou que documentos estritamente fiscais ou cadastrais — tais como a Declaração de Informações Socioeconômicas e Fiscais (Defis), a Declaração de Débitos e Créditos Tributários Federais (DCTF) que atestem a inatividade da empresa ou meros demonstrativos de queda abrupta de faturamento — não bastam, por si sós, para o deferimento da gratuidade.

A justificativa reside na distinção científica entre o fluxo de caixa momentâneo e o patrimônio líquido da entidade.

Uma empresa pode estar operacionalmente inativa no plano fiscal, desprovida de faturamento recente, mas ainda assim titularizar um acervo patrimonial robusto, composto por bens imóveis, veículos, maquinários ou direitos creditórios realizáveis de alto valor.

Permitir que o fechamento contábil de gaveta opere como salvo-conduto para litigar sem custos significaria banalizar o instituto da justiça gratuita, transferindo o ônus financeiro da atividade privada para o erário e comprometendo a própria sustentabilidade do Poder Judiciário.

Portanto, exige-se do patrono da pessoa jurídica uma postura postulatória analítica e documentalmente pesada.

O requerimento de gratuidade agora reclama esclarecimentos holísticos sobre a situação financeira e patrimonial, instruído com balanços patrimoniais vigentes, demonstração do resultado do exercício (DRE), fluxo de caixa e inventário de ativos e passivos.

O julgamento do Tema 1.424 é pedagógico e moralizador.

Ao blindar o processo civil contra o uso estratégico e abusivo da gratuidade por sociedades empresárias que detêm lastro oculto, o STJ reafirma a lição de que o benefício da assistência judiciária é uma salvaguarda de dignidade e acesso à justiça, e não uma ferramenta de engenharia financeira para mitigação de riscos empresariais.

Fundamentos da decisão

Podemos resumir as razões de decidir da seguinte forma:

- Diferença entre pessoa natural e jurídica: enquanto para a pessoa natural existe uma presunção relativa de veracidade da declaração de insuficiência (Art. 99, § 3º, do CPC), a pessoa jurídica (com ou sem fins lucrativos) deve comprovar de forma efetiva sua incapacidade, conforme a Súmula n. 481/STJ.

- Inexistência de presunção em casos de crise: o tribunal reafirmou que mesmo empresas em regime de liquidação extrajudicial, recuperação judicial ou falência não gozam de presunção de hipossuficiência, devendo provar a precariedade financeira.

- A insuficiência da DCTF e queda de receita: o STJ entendeu que documentos fiscais como a DCTF registram apenas o fluxo de caixa ou ausência de operações tributáveis em um período curto, não refletindo o patrimônio imobilizado (imóveis, veículos), aplicações financeiras ou a real solvabilidade da empresa. Uma empresa pode ter faturamento zero e ainda possuir ativos valiosos que permitam pagar as custas.

- Exceção legal: a única exceção citada à regra da prova é o Art. 51 do Estatuto da Pessoa Idosa, que garante o benefício a instituições filantrópicas prestadoras de serviço a idosos, independentemente de prova de hipossuficiência.

Documentação necessária para comprovação

Para obter o benefício, a pessoa jurídica deve apresentar um conjunto de documentos que retrate sua realidade patrimonial, e não apenas a fiscal, tais como:

- Balanço Patrimonial e Demonstração de Resultado.

- Declaração de Imposto de Renda e DEFIS (para optantes do Simples Nacional).

- Extratos bancários de todas as contas da titularidade da empresa.

- Eventuais laudos ou perícias contábeis.

DICA DE OURO

Para o STJ, empresa ‘quebrada’ ou inativa no papel não é sinônimo de empresa sem patrimônio. Faturamento zero não é passaporte para a gratuidade.

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!