Entenda quando o STJ admite a responsabilização pessoal do gestor público pelo inadimplemento de precatórios, os fundamentos jurídicos aplicados e como o tema pode ser cobrado nas provas.

Professor Felipe Duque

1. Introdução

O Superior Tribunal de Justiça, em recente e relevante julgado, enfrentou questão de elevada relevância: a possibilidade de responsabilização pessoal do gestor público pelo pagamento de juros moratórios decorrentes do inadimplemento de precatórios municipais, na hipótese em que a alocação dos recursos para outras prioridades decorreu de planejamento estratégico de médio prazo voltado ao saneamento das contas do ente federado.

Nessa linha, vamos aprofundar a fundamentação que pode ser importante para cair nas provas.

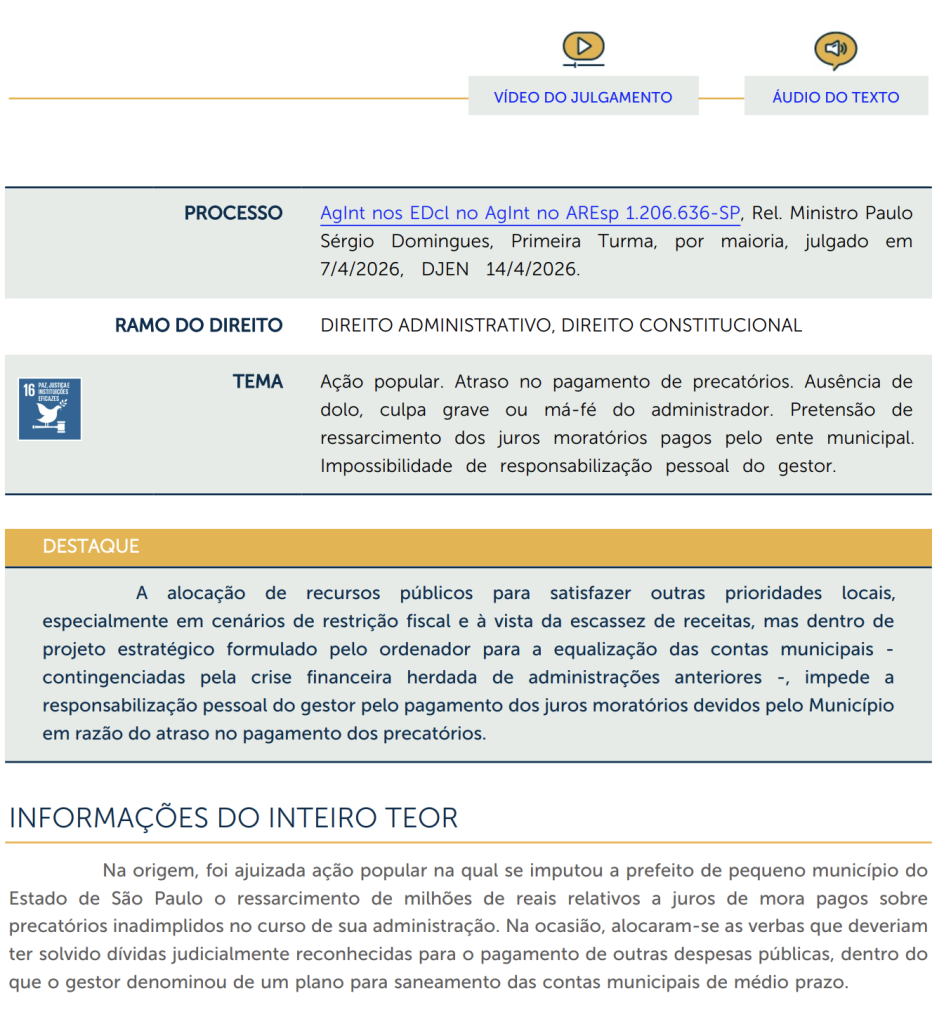

De início, o acórdão proferido pela Primeira Turma no AgInt nos EDcl no AgInt no AREsp 1.206.636/SP consolida entendimento de que a mera ilegalidade oriunda de escolhas políticas do administrador não é suficiente para ensejar a sua condenação ao ressarcimento pessoal do erário, sendo indispensável a demonstração de má-fé, dolo ou culpa grave.

2. Síntese do caso

Na origem, foi ajuizada ação popular em face do então Prefeito do Município de Taquaritinga/SP, pretendendo o ressarcimento dos danos ao erário decorrentes do pagamento de juros moratórios sobre precatórios inadimplidos no curso de sua administração, referentes aos exercícios de 2005, 2006 e 2007.

Isto porque, o autor da ação popular sustentou que, a despeito de haver dotação orçamentária prevista na LDO e de superávit verificado em determinados exercícios, o gestor optou por alocar os recursos públicos para outras despesas, postergando o pagamento das condenações judiciais e, consequentemente, impondo ao Município o ônus dos juros moratórios.

Assim, o Juízo de primeiro grau julgou improcedente o pedido, por entender inexistir dolo ou culpa dos agentes públicos, destacando que:

“não basta o dano ao erário para que se condene o administrador público […] mister que o dano tenha sido causado com má-fé, dolo ou culpa do agente”.

De outro lado, o Tribunal de Justiça do Estado de São Paulo, em grau de apelação, reformou a sentença, reconhecendo “conduta ímproba” do réu consubstanciada no “reiterado e doloso descumprimento do art. 100, §1°, da Constituição Federal”, e condenou o ex-Prefeito a reparar os danos causados ao erário municipal.

Ademais, o STJ, ao apreciar o recurso especial, reformou o acórdão do tribunal de origem para julgar improcedente o pedido formulado na ação popular.

3. O contexto fático: a crise financeira

Deveras, cumpre ressaltar um aspecto central para a compreensão do julgado é o cenário financeiro encontrado pelo gestor ao assumir a administração municipal em 1º de janeiro de 2005.

Nessa linha, segundo o voto condutor, o Município de Taquaritinga apresentava quadro de verdadeira calamidade financeira, caracterizado por:

- Atraso no pagamento dos vencimentos do funcionalismo referentes aos meses de outubro a dezembro de 2004, inclusive o 13º salário, no montante de R$ 3.219.814,22;

- Saldo de precatórios existentes de R$ 3.152.958,27, registrado no balanço patrimonial pelo valor de zero, evidenciando grave inconsistência contábil;

- Inscrição de novos precatórios no valor de R$ 3.638.057,48, oriundos de administrações anteriores;

- Débitos em dívida fundada de R$ 4.174.886,85, relativos a fornecimento de energia elétrica e convênios não honrados;

- Anulação irregular de restos a pagar no valor de R$ 12.412.642,22 pelo decreto da administração anterior, em afronta à Lei Federal nº 4.320/64 e à Lei de Responsabilidade Fiscal;

- Déficit orçamentário de 30,03% no exercício de 2004.

Diante desse cenário, o gestor traçou plano estratégico de médio prazo voltado à recuperação do poder de compra da Prefeitura, ao pagamento dos vencimentos atrasados do funcionalismo e à regularização das contas municipais, realizando pagamentos parciais e progressivos de precatórios ao longo de sua administração.

4. O regime jurídico dos precatórios e as consequências do inadimplemento

Vale lembrar que o art. 100 da Constituição Federal estabelece o regime de pagamento mediante precatórios, determinando a atualização das dívidas judiciais e a sua satisfação dentro do prazo de um ano e meio.

Desta feita, o inadimplemento acarreta, automaticamente, a incidência de juros moratórios, consequência prevista pelo próprio sistema constitucional.

Ademais, a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal — LRF) trouxe medidas de elevada austeridade quanto à execução orçamentária, especialmente no que se refere ao cumprimento das condenações judiciais.

Entre as sanções previstas para o inadimplemento de precatórios, destacam-se:

⚠️ Prestem atenção, pois isso adora cair em provas, viu?!

- A inclusão dos precatórios inadimplidos na dívida consolidada do ente federado, com potencial de ultrapassagem dos limites legais e sujeição a diversas restrições;

- Vedação à realização de operações de crédito, internas e externas;

- Impossibilidade de recebimento de transferências voluntárias;

- Possibilidade de retenção do Fundo de Participação dos Municípios (FPM);

- Sujeição do chefe do executivo à responsabilização por crime de responsabilidade.

Aliás, como bem destacado no voto, o próprio sistema jurídico, ao mesmo tempo em que concede prazo dilatado para o pagamento dos débitos judiciais, prevê consequências severas pelo inadimplemento — o que evidencia que a postergação no pagamento de precatórios não é conduta inócua, mas sim dotada de consequências fiscais e políticas relevantes.

5. O fundamento da decisão: a distinção entre ilegalidade e responsabilidade pessoal

De pronto, o ponto nevrálgico do julgado reside na distinção entre a ilegalidade da conduta do administrador e a sua responsabilização pessoal pelo ressarcimento dos danos causados ao erário.

O STJ, acompanhando a linha jurisprudencial firmada no âmbito da ação de improbidade administrativa, afastou a equação que identifica improbidade ou, no caso, responsabilidade patrimonial, com a mera ilegalidade.

Como destacou o Ministro Paulo Sérgio Domingues, “há muito já se abandonou o viés da improbidade como mera ilegalidade”, premissa que irradia seus efeitos também para o âmbito da ação popular quando se busca, além da declaração de invalidade do ato, o ressarcimento pessoal do gestor.

Ora, a tese central firmada pelo acórdão é a de que, para a responsabilização pessoal do gestor público e a imputação do ressarcimento do patrimônio público, é indispensável a presença de má-fé, dolo ou culpa grave — requisitos que não se confundem com erros de gestão ou escolhas administrativas equivocadas.

Nas palavras do voto:

“Para a responsabilização do gestor e, especialmente, para imputar a ele o ressarcimento do patrimônio público, é necessária a presença de má-fé, dolo ou uma bem evidenciada culpa grave, o que não se compraz com erros de gestão ou escolhas administrativas equivocadas.”

No caso concreto, restou evidenciado que o gestor, embora tenha violado a legislação disciplinante ao não adimplir integralmente as condenações judiciais — incluindo, registre-se, verbas de natureza alimentar —, não atuou com intenção de causar danos ao erário.

Assim, os propósitos declarados eram louváveis: a recuperação financeira do Município e a equalização das contas públicas. Os meios utilizados, todavia, mostraram-se inadequados.

6. A relevância das sanções já sofridas pelo gestor

Lado outro, outro argumento muito explorado no voto diz respeito às consequências político-institucionais já suportadas pelo administrador em razão de suas escolhas.

Ora, o gestor teve suas contas rejeitadas pelos órgãos competentes e sofreu a intervenção estadual no Município, sendo afastado da chefia do executivo — medida de gravidade extrema, com profundos reflexos em sua vida pública e em seu capital político.

Assim, o acórdão pondera que, diante de sanções tão severas, seria excessivo imputar ao gestor, adicionalmente, o ressarcimento patrimonial dos juros moratórios.

Inclusive, o sistema jurídico, nesse ponto, já prevê respostas proporcionais à conduta do administrador: a rejeição de contas, as penalidades fiscais, os crimes de responsabilidade e, em casos extremos, a própria intervenção estadual.

Assim, a condenação pessoal ao ressarcimento, sem a presença dos elementos subjetivos qualificados, representaria uma dupla penalização desproporcional.

7. O superávit orçamentário e a impossibilidade de análise retrospectiva

Por fim, o acórdão enfrentou ainda a questão do superávit orçamentário verificado em determinados exercícios, que fundamentou, em parte, a condenação imposta pelo Tribunal de origem.

Veja que, o STJ afastou esse argumento com fundamento na natureza prospectiva do planejamento orçamentário.

Logo, a existência de superávit é constatada de forma retrospectiva, ao final do exercício financeiro, não sendo possível afirmar, no curso do ano, que as receitas previstas se confirmarão — até porque a previsão de arrecadação depende de fatores variáveis e futuros.

Ademais, ainda que verificado o superávit em determinado exercício, o plano estratégico traçado para a equalização financeira do Município pode exigir que recursos sejam direcionados para outras finalidades consideradas mais urgentes ou de maior impacto social — saúde, educação, segurança, saneamento, transporte — sem que isso implique, necessariamente, má-fé do administrador.

8. Conclusões

Veja, em síntese, o acórdão proferido pelo STJ no AgInt nos EDcl no AgInt no AREsp 1.206.636/SP representa importante balizamento jurisprudencial sobre os limites da responsabilização pessoal do gestor público em ação popular que visa ao ressarcimento de danos decorrentes do inadimplemento de precatórios.

| A tese fixada pode ser assim sintetizada: |

| A alocação de recursos públicos para satisfazer outras prioridades locais, em cenários de restrição fiscal e dentro de projeto estratégico formulado para a equalização das contas municipais, impede a responsabilização pessoal do gestor pelo pagamento dos juros moratórios devidos pelo Município em razão do atraso no cumprimento dos precatórios — desde que ausentes a má-fé, o dolo ou a culpa grave. |

Nessa linha, a decisão reafirma o princípio de que a responsabilidade patrimonial pessoal do administrador público não pode ser equiparada à mera ilegalidade ou ao erro de gestão, exigindo-se a presença de elemento subjetivo qualificado.

Ao mesmo tempo, preserva o sistema de sanções já previsto pelo ordenamento jurídico — rejeição de contas, penalidades fiscais e intervenção estadual — como mecanismos suficientes e proporcionais de controle da conduta do gestor que, embora equivocada nos meios, atuou com a intenção de melhor atender os administrados dentro das limitações concretas que se lhe apresentavam.