De início, vamos explicitar o que trouxe aqui o STJ:

Para tanto, nos valemos de comentários do Buscador Dizer o Direito também:

Além disso, vamos esmiuçar o inteiro teor do voto:

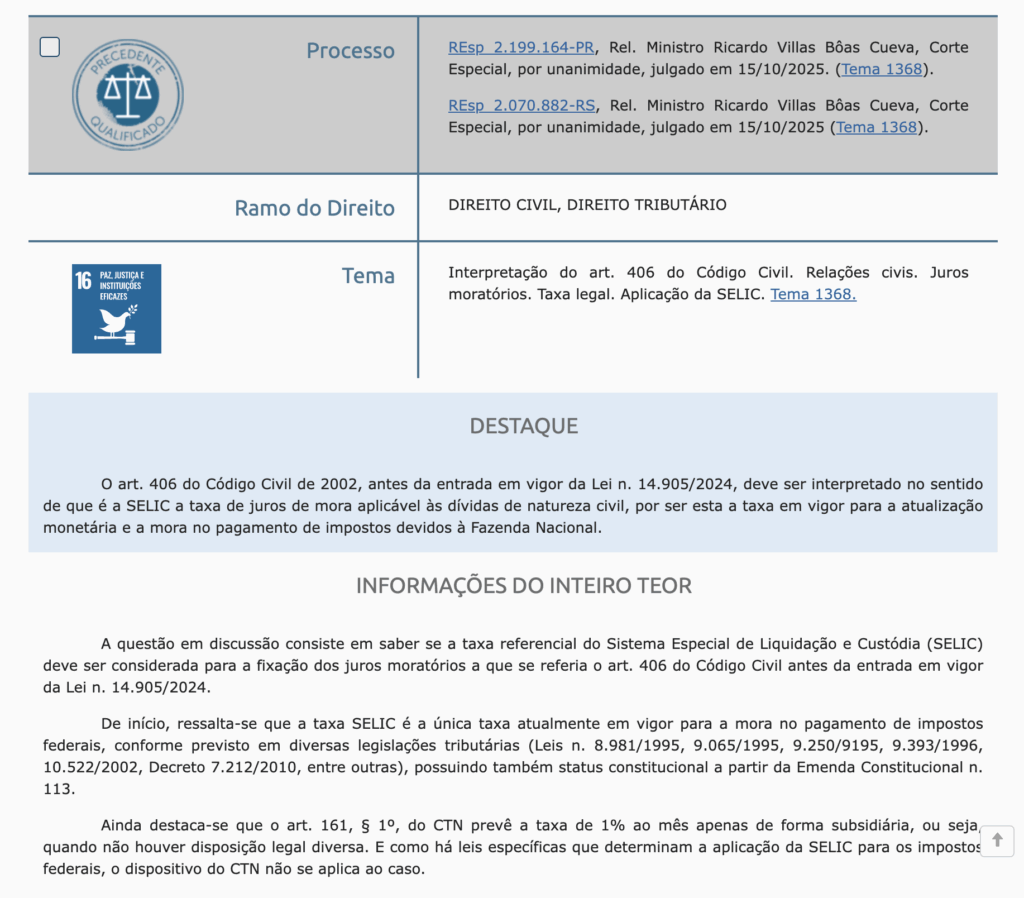

Em síntese, o Superior Tribunal de Justiça consolidou em outubro de 2025, através do julgamento dos Recursos Especiais 2.199.164-PR e 2.070.882-RS, uma questão que vinha gerando controvérsias há décadas nos tribunais brasileiros.

Isto porque, a Corte Especial estabeleceu de forma definitiva, sob o regime dos recursos repetitivos (Tema 1368), que a taxa SELIC representa o índice obrigatório de juros moratórios nas relações civis quando as partes não convencionaram taxa diferente ou quando a lei simplesmente determina a aplicação de juros sem especificar qual índice se deve utilizar.

Perceba, essa decisão encerrou divergências interpretativas sobre o alcance do artigo 406 do Código Civil na sua redação anterior à Lei 14.905/2024, trazendo segurança jurídica para inúmeras relações contratuais e processuais em tramitação no país.

O que são juros?

Os juros podem ser conceituados como o rendimento do capital.

É o preço pago pelo fato de alguém estar utilizando o capital (dinheiro) de outrem.

Os juros têm por finalidade remunerar o credor por ficar um tempo sem seu capital e pelo risco que sofreu de não o receber de volta.

Quanto à sua finalidade, os juros podem ser de duas espécies:

| Juros compensatórios (remuneratórios) | Juros moratórios |

| São pagos pelo devedor como uma forma de remunerar (ou compensar) o credor pelo fato de ele ter ficado privado de seu capital por um determinado tempo. | São pagos pelo devedor como forma de indenizar o credor quando ocorre um atraso no cumprimento da obrigação.Veja o art. 395 do CC. |

| É como se fosse o preço pago pelo “aluguel” do capital. | É como se fosse uma sanção (punição) pela mora (inadimplemento culposo) na devolução do capital.São devidos pelo simples atraso, ainda que não tenha havido prejuízo ao credor (art. 407 do CC). |

| Ex.: José precisa de dinheiro emprestado e vai até um banco, que dele cobra um percentual de juros como forma de remunerar a instituição financeira por esse serviço. | Ex.: José pactuou com o banco efetuar o pagamento do empréstimo no dia 10. Ocorre que o devedor somente conseguiu pagar a dívida no dia 20. Logo, além dos juros remuneratórios, terá que pagar também os juros moratórios, como forma de indenizar a instituição por conta deste atraso. |

| Dependem de pedido expresso para serem contemplados em sentença e, consequentemente, de condenação na fase de conhecimento para serem executados. | Não dependem de pedido expresso, nem de condenação, porque são previstos em lei. |

Quanto à sua pactuação, os juros podem ser:

| Juros convencionais | Juros legais |

| São aqueles pactuados (ajustados, combinados) pelas partes. | São aqueles fixados pela própria lei.Estão previstos no art. 406 do CC. |

| As partes, no contrato, podem fixar regras sobre o percentual dos juros de mora e o seu termo inicial. Isso porque se trata de direito disponível.Caso aconteça, teremos os chamados juros de mora contratuais. | Vale ressaltar que mesmo que as partes não tratem, no contrato, sobre os juros de mora, ainda assim o devedor estará obrigado a pagá-los porque essa imposição decorre da própria lei.Nesse caso, porém, teremos os juros de mora legais. |

Onde estão previstos os juros legais?

O Código Civil prevê os juros legais no seu art. 406, cuja redação, antes da Lei nº 14.905/2024, era a seguinte:

Art. 406. Quando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional.

Qual é o percentual dos juros legais previsto neste art. 406 do CC?

Sobre o tema surgiram duas posições:

1ª corrente: 1% ao mês, com base no art. 161, § 1º, do CTN:

Art. 161 (...) § 1º Se a lei não dispuser de modo diverso, os juros de mora são calculados à taxa de um por cento ao mês.

2ª corrente: taxa SELIC. Isso porque o art. 13 da Lei nº 9.065/95, que é posterior ao CTN, previu a SELIC como sendo o índice de juros aplicável para o pagamento de impostos devidos à Fazenda Nacional:

Art. 13. A partir de 1º de abril de 1995, os juros de que tratam a alínea c do parágrafo único do art. 14 da Lei nº 8.847, de 28 de janeiro de 1994, com a redação dada pelo art. 6º da Lei nº 8.850, de 28 de janeiro de 1994, e pelo art. 90 da Lei nº 8.981, de 1995, o art. 84, inciso I, e o art. 91, parágrafo único, alínea a.2, da Lei nº 8.981, de 1995, serão equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia - SELIC para títulos federais, acumulada mensalmente.

Qual corrente prevaleceu no STJ?

Taxa SELIC. Em 2008 houve uma decisão da Corte Especial nesse sentido:

A taxa dos juros moratórios a que se refere o art. 406 do CC é a taxa referencial do Sistema Especial de Liquidação e Custódia (SELIC), por ser ela que incide como juros moratórios dos tributos federais (arts. 13 da Lei nº 9.065/1995, 84 da Lei nº 8.981/1995, 39, § 4º, da Lei nº 9.250/1995, 61, § 3º, da Lei nº 9.430/1996 e 30 da Lei nº 10.522/2002). STJ. Corte Especial. EREsp 727.842-SP, Rel. Min. Teori Albino Zavascki, julgados em 8/9/2008.

Esse entendimento reiterou-se em sede de recurso repetitivo:

A taxa a que se refere o art. 406 do Código Civil é a SELIC, sendo este o índice aplicável na correção monetária e nos juros de mora das relações civis.

STJ. Corte Especial. REsp 1.795.982-SP, Rel. Min. Luis Felipe Salomão, Rel. para acórdão Min. Raul Araújo, julgado em 21/8/2024 (Info 823).

As leis específicas sobre impostos federais, como a Lei nº 9.065/1995 e a Lei nº 9.393/1996, entre outras, estabelecem a taxa SELIC como o índice oficial aplicável. Além disso, a partir da Emenda Constitucional nº 113/2021, a SELIC passou a ter previsão constitucional como a única taxa válida para a atualização monetária e compensação de mora em todas as ações que envolvam a Fazenda Pública.

Dessa forma, é obrigatória a aplicação da taxa SELIC tanto na correção monetária quanto na mora sobre os valores devidos à Fazenda Nacional, sendo indiscutível sua aplicação nos termos do art. 406 do Código Civil.

Portanto, o Código Tributário Nacional não se aplica nesses casos, uma vez que a SELIC é o principal índice macroeconômico oficial, definido e reforçado pela Constituição, pelas leis de Direito Econômico e Tributário mencionadas e pelas autoridades competentes. Este indexador rege todo o sistema financeiro nacional, de modo que tanto credores quanto devedores em obrigações civis comuns também devem se submeter a ele, conforme o art. 406 do Código Civil.

De quanto é o percentual da taxa SELIC?

Depende. A SELIC é uma taxa estabelecida pelo Comitê de Política Monetária (COPOM) com base em uma fórmula matemática que leva em consideração diversas variáveis. Desse modo, a taxa SELIC normalmente é variável, não sendo um percentual fixo.

Vale ressaltar que o COPOM é um comitê composto pela Diretoria Colegiada do Banco Central e, com base nas metas que o órgão tiver para a economia brasileira, os dados que alimentam essa fórmula de cálculo da SELIC irão variar. Ex.: o BACEN tem procurado incentivar o crédito no país, por isso, a taxa SELIC vem sofrendo um processo de redução. Quando o governo deseja conter a inflação, normalmente se vale do aumento da taxa SELIC para frear o consumo.

Em caso de mora, é possível que o credor exija do devedor o pagamento da taxa SELIC (como juros legais moratórios) e mais a correção monetária?

NÃO. Porque a SELIC é um tipo de índice de juros moratórios que já abrange juros e correção monetária. Como assim? No cálculo da SELIC (em sua “fórmula matemática”), além de um percentual a título de juros moratórios, já está embutida a taxa de inflação estimada para o período (correção monetária). Em outras palavras, a SELIC é uma espécie de índice que engloba juros e correção monetária. Logo, se o credor exigir a SELIC e mais a correção monetária, ele estará cobrando duas vezes a correção monetária, o que configura bis in idem.

O que fez a Lei nº 14.905/2024?

Alterou o art. 406 do Código Civil para positivar o entendimento do STJ e afirmar expressamente que a taxa legal é a SELIC:

| CAPÍTULO IV – DOS JUROS LEGAIS | |

| Antes da Lei 14.905/2024 | Depois da Lei 14.905/2024 |

| Art. 406. Quando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional. | Art. 406. Quando não forem convencionados, ou quando o forem sem taxa estipulada, ou quando provierem de determinação da lei, os juros serão fixados de acordo com a taxa legal. |

| Não havia § 1º do art. 406. | § 1º A taxa legal corresponderá à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), deduzido o índice de atualização monetária de que trata o parágrafo único do art. 389 deste Código. |

| Não havia § 2º do art. 406. | § 2º A metodologia de cálculo da taxa legal e sua forma de aplicação serão definidas pelo Conselho Monetário Nacional e divulgadas pelo Banco Central do Brasil. |

| Não havia § 3º do art. 406. | § 3º Caso a taxa legal apresente resultado negativo, este será considerado igual a 0 (zero) para efeito de cálculo dos juros no período de referência. |

O entendimento consolidado pela Corte Especial do STJ

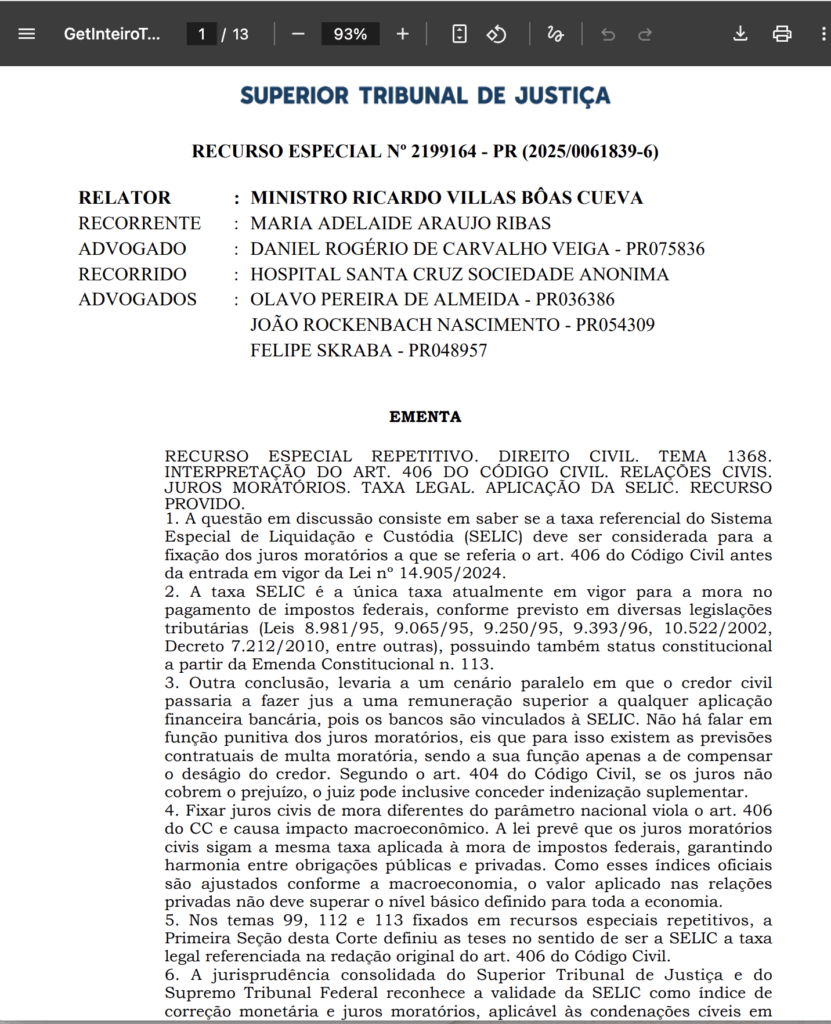

A Corte Especial do Superior Tribunal de Justiça, no julgamento do Tema 1368, acolheu integralmente a corrente que defende a aplicação da taxa SELIC, firmando tese no sentido de que esse índice representa efetivamente a taxa em vigor para a mora no pagamento de impostos federais, constituindo portanto o parâmetro aplicável às obrigações civis por força do artigo 406 do Código Civil

Inicialmente, o STJ destacou que múltiplas legislações tributárias específicas estabeleceram expressamente a SELIC como taxa aplicável aos tributos federais.

Essas normas não deixam margem para dúvida quanto à vontade do legislador de unificar sob um único índice a atualização dos valores devidos à Fazenda Nacional.

Ademais, a Emenda Constitucional 113, promulgada em 2021, conferiu status constitucional à SELIC ao prever sua aplicação para atualização monetária e compensação da mora em precatórios e requisições de pequeno valor.

Essa constitucionalização reforçou ainda mais a posição da SELIC como índice oficial e obrigatório nas relações envolvendo o poder público, estabelecendo parâmetro inequívoco que naturalmente se estende às relações privadas por força do artigo 406 do Código Civil.

Quanto ao argumento de que o Código Tributário Nacional preveria taxa diversa, o tribunal esclareceu que o art. 161, parágrafo primeiro, daquela lei contém norma de caráter subsidiário, aplicável apenas quando não houver disposição legal diversa. A própria redação do dispositivo é clara ao estabelecer condição: “se a lei não dispuser de modo diverso”, configurando portanto regra supletiva e não cogente.

Assim, como existem várias leis posteriores dispondo expressamente sobre a aplicação da SELIC aos tributos federais, o dispositivo do Código Tributário Nacional simplesmente não se aplica, cedendo espaço às normas especiais mais recentes. Trata-se de aplicação elementar dos critérios de solução de antinomias jurídicas, prevalecendo a lei especial e posterior sobre a norma geral e anterior.

A Lei 14.905/2024 e a positivação do entendimento jurisprudencial

Em dezembro de 2024, portanto posteriormente ao julgamento do precedente que consolidou a jurisprudência mas anteriormente à afetação do Tema 1368, entrou em vigor a Lei 14.905, que alterou expressamente o art. 406 do Código Civil para incorporar ao texto legal o entendimento que o Superior Tribunal de Justiça vinha aplicando consistentemente há mais de quinze anos.

Dessa maneira, a nova redação do dispositivo estabelece de forma cristalina que a taxa legal corresponderá à taxa SELIC, deduzido o índice de atualização monetária nas hipóteses em que não houver cumulação de encargos desde o início. Trata-se de norma de natureza declaratória, que simplesmente positivou orientação jurisprudencial consolidada, não havendo portanto inovação substancial no conteúdo da regra aplicável.

Essa característica declaratória da nova lei possui consequência prática extremamente relevante que foi objeto de análise específica no julgamento do Tema 1368.

Os precedentes vinculantes que consolidaram a tese

As leis específicas sobre impostos federais, como a Lei nº 9.065/1995 e a Lei nº 9.393/1996, entre outras, estabelecem a taxa SELIC como o índice oficial aplicável. Além disso, a partir da Emenda Constitucional nº 113/2021, a SELIC passou a ser constitucionalmente prevista como a única taxa válida para a atualização monetária e compensação de mora em todas as ações que envolvam a Fazenda Pública.

Dessa forma, é obrigatória a aplicação da taxa SELIC tanto na correção monetária quanto na mora sobre os valores devidos à Fazenda Nacional, sendo indiscutível sua aplicação nos termos do art. 406 do Código Civil.

Portanto, o Código Tributário Nacional não se aplica nesses casos, uma vez que a SELIC é o principal índice macroeconômico oficial, definido e reforçado pela Constituição, pelas leis de Direito Econômico e Tributário mencionadas e pelas autoridades competentes. Este indexador rege todo o sistema financeiro nacional, de modo que tanto credores quanto devedores em obrigações civis comuns também devem se submeter a ele, conforme o art. 406 do Código Civil.

STJ. Corte Especial. REsp 1.795.982-SP, Rel. Min. Luis Felipe Salomão, Rel. para acórdão Min. Raul Araújo, julgado em 21/8/2024 (Info 823).

Obs.: a Lei nº 14.905/2024 alterou o art. 406 do Código Civil para positivar o entendimento do STJ e afirmar expressamente que a taxa legal é a SELIC.

A Taxa Selic deve ser aplicada como critério para incidência de juros moratórios, quando não houver outro índice especificado no título judicial, vedada sua acumulação com qualquer outro índice, e, na ausência de cumulação de encargos, deve ser usada nos juros de mora, com dedução do IPCA, mesmo para obrigações anteriores à Lei n. 14.905/2024.

STJ. 4ª Turma. AgInt no AREsp 2.059.743-RJ, Rel. Min. Antonio Carlos Ferreira, julgado em 11/2/2025 (Info 842).

A taxa SELIC, prevista no art. 3º da EC 113/2021, é aplicável para a atualização de valores em qualquer discussão ou condenação da Fazenda Pública, inclusive na cobrança judicial de créditos tributários.

STF. Plenário. ARE 1.557.312/SP, Rel. Min. Luís Roberto Barroso, julgado em 30/08/2025 (Repercussão Geral – Tema 1.419) (Info 1188).

Em resumo, grave:

O art. 406 do Código Civil de 2002, antes da entrada em vigor da Lei n. 14.905/2024, deve ser interpretado no sentido de que é a SELIC a taxa de juros de mora aplicável às dívidas de natureza civil, por ser esta a taxa em vigor para a atualização monetária e a mora no pagamento de impostos devidos à Fazenda Nacional.

REsp 2.199.164-PR, Rel. Ministro Ricardo Villas Bôas Cueva, Corte Especial, por unanimidade, julgado em 15/10/2025. (Tema 1368).

REsp 2.070.882-RS, Rel. Ministro Ricardo Villas Bôas Cueva, Corte Especial, por unanimidade, julgado em 15/10/2025 (Tema 1368).

Como o tema já caiu em provas?

Prova: VUNESP - 2024 - Prefeitura de Mogi das Cruzes - SP - Procurador Jurídico Considere que Laura assinou um contrato de compra e venda de um imóvel de João e que, no instrumento contratual, foi fixada a utilização da taxa Selic como índice de correção monetária das parcelas ajustadas. Com base na situação hipotética e na jurisprudência do Superior Tribunal de Justiça, é correto afirmar que Alternativas A) o Código Civil veda a utilização da taxa Selic como índice de correção monetária das parcelas previstas em contrato de compra e venda de imóvel. B) se não houver a incidência cumulativa de juros remuneratórios, admite-se a utilização da taxa Selic como forma de correção monetária das parcelas estipuladas no contrato. C) como a taxa Selic abrange apenas correção monetária, pode ser utilizada livremente em qualquer instrumento contratual que demande atualização monetária, independentemente de previsão. D) a utilização da taxa Selic pode ser cumulada com os juros compensatórios, desde que expressamente prevista no instrumento contratual. E) como os juros remuneratórios indenizam o credor pelo atraso no pagamento da dívida, e a taxa Selic é utilizada para corrigir o débito, podem ser empregados de forma cumulativa no contrato.

Gab.: B.

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!