Eis o seguinte julgado divulgado no informativo de 01/09/2025 do STF:

Vamos entendê-lo:

Supremo Tribunal Federal declara constitucionalidade do REF desde que não inviabilize atividade empresarial, enquanto STJ estabelece critérios de proporcionalidade

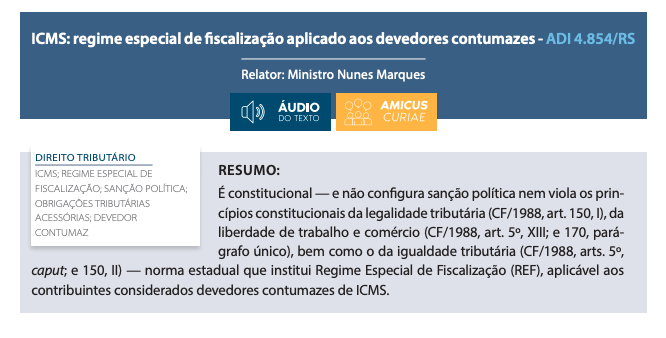

Em síntese, o Supremo Tribunal Federal declarou a constitucionalidade do Regime Especial de Fiscalização (REF) aplicado pelo Estado do Rio Grande do Sul contra devedores contumazes de ICMS, na ADI 4.854/RS, relatada pelo ministro Nunes Marques. A decisão, proferida em agosto de 2025, harmoniza-se com a jurisprudência do Superior Tribunal de Justiça, que no RMS 65.714/SE já havia estabelecido os parâmetros para aplicação legítima desse instrumento fiscal diferenciado.

A Corte Suprema rejeitou a alegação de que o REF configuraria sanção política vedada pelo ordenamento constitucional, estabelecendo que tais medidas são constitucionais quando respeitam os princípios da legalidade tributária, liberdade de trabalho e comércio, bem como a igualdade tributária, conforme arts. 5º, XIII; 150, I; e 170 da Constituição Federal.

Fundamentos constitucionais da medida fiscal diferenciada

A ratio decidendi do STF baseia-se na constatação de que “a submissão de contribuinte inadimplente a regime fiscal diferenciado não configura sanção política, desde que a medida não inviabilize o exercício da atividade empresarial e observe critérios de proporcionalidade e razoabilidade”.

Nessa esteira, o tribunal constitucional destacou que o REF “representa instrumento legítimo de controle tributário”, cuja validade decorre da legislação tributária nacional (CTN, art. 96), mostrando-se compatível com a competência federativa para disciplinar obrigações acessórias. Destarte, as medidas previstas aplicam-se exclusivamente aos casos graves e reiterados de inadimplência, tratando-se de “mecanismo excepcional e proporcional, voltado à indução de condutas regulares e à preservação da arrecadação”.

Por sua vez, o STJ, no leading case do RMS 65.714/SE, estabeleceu que “é possível a imposição de regime especial de fiscalização, desde que haja previsão legal, inadimplemento reiterado de obrigações tributárias e tal regime não configure obstáculo desarrazoado à atividade empresarial”. A ministra Assusete Magalhães enfatizou que a medida não pode coagir o contribuinte ao pagamento, porquanto “para esse mister, possui o Fisco meios próprios”.

Veja:

É possível a imposição de regime especial de fiscalização, desde que haja previsão legal, inadimplemento reiterado de obrigações tributárias e tal regime não configure obstáculo desarrazoado à atividade empresarial, a ponto de coagir o contribuinte ao pagamento de seus débitos tributários, tendo em vista que, para esse mister, possui o Fisco meios próprios.

STJ. 2ª Turma. RMS 65714-SE, Rel. Min. Assusete Magalhães, julgado em 22/02/2022 (Informativo 728).

Em outras palavras, a jurisprudência superior reconhece que “a disciplina do Regime Especial de Fiscalização não constitui medida alternativa ou excludente à cobrança judicial do crédito tributário”, conforme decidido no RMS 57.784/GO. Pelo contrário, “consiste em medida preventiva, destinada a acompanhar o quotidiano da empresa que possua histórico de inadimplência contumaz”, evitando que novos fatos geradores sejam sucedidos por omissões no recolhimento.

Requisitos procedimentais e limites da aplicação

O STJ consolidou os requisitos cumulativos para legitimidade do REF: previsão legal expressa, inadimplemento reiterado comprovado e proporcionalidade das medidas impostas. No caso sergipano analisado, a empresa reconheceu sua situação de inadimplência, tendo sido enquadrada na Portaria nº 290/2018, com amparo nos arts. 194 a 196 do CTN e no art. 26, II, da Lei Complementar nº 87/96.

Contudo, o tribunal superior estabelece limites claros para evitar abusos. No RMS 51.523/CE, o ministro Gurgel de Faria considerou ilegítimo regime que obrigava empresa cearense a “pagar o ICMS durante o transporte das mercadorias”, com majoração da base de cálculo por meio do aumento da Margem de Valor Agregado. Tal medida configurava “meio indireto de coerção para cobrança de tributos” e dificultava indevidamente “o exercício da atividade econômica”.

Ademais, a jurisprudência exige que o contribuinte não logre demonstrar, “mediante prova pré-constituída”, que o REF seria “desarrazoado ou desproporcional” ou estaria inviabilizando “o livre exercício da sua atividade econômica”.

Natureza preventiva e proteção da concorrência leal

O STF reconheceu que o REF possui dupla finalidade: fixar prazos menores para recolhimento tributário e evitar “concorrência desleal entre contribuintes que cumprem suas obrigações e aqueles que não as cumprem”.

Esta segunda dimensão revela a preocupação com a isonomia tributária, impedindo que inadimplentes obtenham vantagens competitivas indevidas.

A Corte Suprema observou que não há “identidade de situações entre credores originários e cessionários de precatórios”, sendo legítimo conferir “tratamento diferenciado aos que possuem relação direta e reconhecida com o poder público”, especialmente em cenários voltados para “simplificação da fiscalização e proteção do patrimônio público”.

O mais importante: não é sanção política

O que é sanção política?

Os tributos em atraso devem ser cobrados pelos meios judiciais (execução fiscal) ou extrajudiciais (lançamento tributário, protesto de CDA) legalmente previstos. Existem, portanto, instrumentos legais para satisfazer os créditos tributários.

Justamente por isso, não se pode fazer a cobrança de tributos por meios indiretos, impedindo, cerceando ou dificultando a atividade econômica desenvolvida pelo contribuinte devedor. Quando isso ocorre, a jurisprudência afirma que foram aplicadas “sanções políticas”, ou seja, formas “enviesadas de constranger o contribuinte, por vias oblíquas, ao recolhimento do crédito tributário” (STF ADI 173). Exs.: apreensão de mercadorias, não liberação de documentos, interdição de estabelecimentos.

Quatro súmulas do STF e STJ rechaçam a cobrança do tributo por vias oblíquas (sanções políticas):

Súmula 70-STF: É inadmissível a interdição de estabelecimento como meio coercitivo para cobrança de tributo.

Súmula 323-STF: É inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos.

Súmula 547-STF: Não é lícito à autoridade proibir que o contribuinte em débito adquira estampilhas, despache mercadorias nas alfândegas e exerça suas atividades profissionais.

Súmula 127-STJ: É ilegal condicionar a renovação da licença de veículo ao pagamento de multa, da qual o infrator não foi notificado.

Desse modo, a orientação jurisprudencial do STF e do STJ é a de que não se pode adotar sanções políticas, que se caracterizam pela utilização de meios de coerção indireta que impeçam ou dificultem o exercício da atividade econômica, para constranger o contribuinte ao pagamento de tributos em atraso.

Nas palavras do Min. Edson Fachin:

“As sanções políticas consistem em restrições estatais no exercício da atividade tributante que culminam por inviabilizar injustificadamente o exercício pleno de atividade econômica ou profissional pelo sujeito passivo de obrigação tributária, logo representam afronta aos princípios da proporcionalidade, da razoabilidade e do devido processo legal substantivo.”

Grave isso!

A convergência entre STF e STJ sinaliza que o Poder Judiciário não permanecerá inerte diante da inadimplência sistemática, chancelando instrumentos preventivos que preservem tanto a arrecadação quanto a concorrência leal. Simultaneamente, os limites estabelecidos impedem que tais regimes se transformem em instrumentos de coação indevida.

Outros julgados pertinentes:

O cancelamento, pela autoridade fiscal, do registro especial de funcionamento de empresa dedicada à fabricação de cigarros — decorrente do “não cumprimento de obrigação tributária principal ou acessória, relativa a tributo ou contribuição administrado pela Secretaria da Receita Federal” (Lei 9.822/1999, art. 1º, na parte que deu nova redação ao Decreto-Lei 1.593/1977, art. 2º, II) — é medida excepcional e deve atender aos critérios da razoabilidade e da proporcionalidade, precedido:

i) da análise da relevância (montante) dos débitos tributários não quitados;

ii) da observância do devido processo legal na aferição da exigibilidade das obrigações tributárias; e

iii) do exame do cumprimento do devido processo legal para a aplicação da sanção.

STF. Plenário. ADI 3.952/DF, Rel. Min. Joaquim Barbosa, redator para o acórdão Minª. Carmem Lúcia, julgado em 29/11/2023 (Informativo 1120).

Como o tema já caiu em provas?

Ano: 2022 Banca: FGV Órgão: SEFAZ-BA Prova: FGV - 2022 - SEFAZ-BA - Agente de Tributos Estaduais - Administração Tributária

( ) Contribuinte que deixar de recolher, no vencimento, o imposto retido, em razão de substituição tributária, está sujeito ao regime especial de fiscalização e pagamento. (Certo)

Comentário: a questão está atrelada a legislação do Estado da Bahia.

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!