* Thiago de Paula Leite é procurador do Estado de São Paulo e professor de direito ambiental e agrário do Estratégia.

Olá, concurseiro. Apresentamos para você nosso resumo semanal dos principais fatos ou decisões judiciais que movimentaram o mundo jurídico, destacando como eles cairão nas provas das diversas carreiras jurídicas.

Não perca o fio da meada…

1º) A EC nº 137/2025 criou uma hipótese de imunidade tributária, vedando a cobrança de IPVA sobre veículos terrestres com vinte anos ou mais de fabricação

Em 9 de dezembro de 2025, o Congresso Nacional promulgou a Emenda Constitucional nº 137, que alterou o art. 155 da Constituição Federal para estabelecer uma nova hipótese de imunidade tributária:

“CF/88

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

...

III - propriedade de veículos automotores.

...

§ 6º O imposto previsto no inciso III:

...

III - incidirá sobre a propriedade de veículos automotores terrestres, aquáticos e aéreos, excetuados:

...

e) veículos terrestres de passageiros, caminhonetes e mistos com 20 (vinte) anos ou mais de fabricação, excetuados os micro-ônibus, ônibus, reboques e semirreboques.

A modificação acrescentou a alínea “e” ao inciso III do § 6º do dispositivo constitucional, vedando a cobrança de IPVA sobre veículos terrestres com vinte anos ou mais de fabricação.

Como bem apontado pelo professor Felipe Duque, embora boa parte da mídia esteja divulgando a novidade como uma espécie de isenção de IPVA, estamos diante de imunidade tributária, não de isenção.

A imunidade tributária se revela como uma vedação constitucional ao poder de tributar.

É a própria Constituição Federal que subtrai determinadas situações do campo de incidência tributária, impedindo que o legislador ordinário estabeleça a cobrança do tributo.

As imunidades funcionam como limitações constitucionais ao poder de tributar.

Já a isenção é causa de exclusão do crédito tributário prevista em lei, nos termos do artigo 175, inciso I, do Código Tributário Nacional.

Aqui, a situação está dentro do campo de incidência tributária — o ente federativo pode tributar —, mas opta, por política fiscal expressa em lei, por dispensar a cobrança.

A isenção pressupõe que o poder de tributar existe; simplesmente não é exercido por vontade do legislador infraconstitucional.

- Portanto, para não errar na prova: a EC 137/2025 criou imunidade, não isenção.

Como isso pode cair na sua prova?

O tema pode surgir:

- Em provas de direito tributário, no ponto relacionado às imunidades tributárias ou ao próprio IPVA (tributo de competência dos Estados e DF).

2º) O Superior Tribunal de Justiça decidiu validar a busca domiciliar realizada às 5h da manhã, independentemente de haver ou não luz solar

O STJ decidiu validar a busca domiciliar realizada às 5h da manhã, independentemente de haver ou não luz solar (RHCs 196.481 e 196.496).

A Corte adotou o intervalo objetivo definido pela Lei de Abuso de Autoridade para o cumprimento de mandados domiciliares, fixando-o entre 5h e 21h.

Lei 13.869/19

CAPÍTULO VI

DOS CRIMES E DAS PENAS

Violência Institucional

Art. 22. Invadir ou adentrar, clandestina ou astuciosamente, ou à revelia da vontade do ocupante, imóvel alheio ou suas dependências, ou nele permanecer nas mesmas condições, sem determinação judicial ou fora das condições estabelecidas em lei:

Pena - detenção, de 1 (um) a 4 (quatro) anos, e multa.

§ 1º Incorre na mesma pena, na forma prevista no caput deste artigo, quem:

I - coage alguém, mediante violência ou grave ameaça, a franquear-lhe o acesso a imóvel ou suas dependências;

II - (VETADO);

III - cumpre mandado de busca e apreensão domiciliar após as 21h (vinte e uma horas) ou antes das 5h (cinco horas).

§ 2º Não haverá crime se o ingresso for para prestar socorro, ou quando houver fundados indícios que indiquem a necessidade do ingresso em razão de situação de flagrante delito ou de desastre.

A lei criminalizou o cumprimento de mandado antes das 5h e após as 21h, estabelecendo um “horário certo e definido” que dispensa considerações sobre a luminosidade natural para delimitar o início do período para o cumprimento.

O conceito de “casa”, segundo o STF, inclui:

- Qualquer compartimento habitado;

- Qualquer aposento ocupado de habitação coletiva; e

- Qualquer compartimento privado não aberto ao público, onde alguém exerce profissão ou atividade pessoal.

Hipóteses que permitem a entrada na casa de um indivíduo:

- Com o consentimento do morador;

- Sem o consentimento do morador, sob ordem judicial, apenas durante o dia.

- A qualquer hora, sem o consentimento do indivíduo, em caso de flagrante delito ou desastre, ou, ainda, para prestar socorro.

Como isso pode cair na sua prova?

O tema pode surgir:

- Em provas de direito processual penal, no ponto relacionado à busca domiciliar.

3º) O Superior Tribunal de Justiça fixou tese vinculante definindo os requisitos cumulativos para a adoção de medidas executivas atípicas no processo civil – TEMA 1137

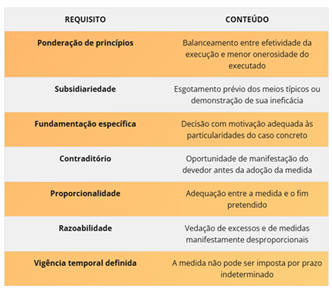

Como bem apontado pelo professor Gustavo Cordeiro, o julgamento do Tema 1137 encerra uma das maiores controvérsias do processo civil contemporâneo: até onde pode ir o juiz para forçar o devedor a cumprir a obrigação?

A resposta do STJ equilibra dois valores em tensão permanente — a efetividade da execução e a menor onerosidade do executado — e estabelece balizas claras para a atuação judicial.

CPC

Art. 139. O juiz dirigirá o processo conforme as disposições deste Código, incumbindo-lhe:

...

IV - determinar todas as medidas indutivas, coercitivas, mandamentais ou sub-rogatórias necessárias para assegurar o cumprimento de ordem judicial, inclusive nas ações que tenham por objeto prestação pecuniária;

O STJ estabeleceu que a adoção de medidas executivas atípicas exige o preenchimento simultâneo de todos os seguintes requisitos1:

Tema 1.137 do STJ: “Nas execuções civis submetidas exclusivamente ao Código de Processo Civil, a adoção judicial de meios executivos atípicos é cabível, desde que, cumulativamente, sejam ponderados os princípios da efetividade e da menor onerosidade do executado, seja realizada de modo prioritariamente subsidiário, a decisão contenha fundamentação adequada às especificidades do caso, sejam observados os princípios do contraditório, da proporcionalidade e da razoabilidade, inclusive quanto à sua vigência temporal.”

Como isso pode cair na sua prova?

O tema pode surgir:

- Em provas de direito processual civil, no ponto relacionado à execução ou aos poderes do juiz.

4º) São inconstitucionais, sob os aspectos formal e material, as normas estaduais que redefinem o conceito de “floresta” e que promovem a redução das áreas de reserva legal em imóveis rurais situados em municípios da unidade federada – ADI 7.841

O Supremo Tribunal Federal invalidou dispositivos da lei do Zoneamento Ecológico-Econômico (ZEE) do Bioma Amazônico do Estado do Maranhão que resultavam na redução das áreas de reserva legal em imóveis rurais (ADI 7841).

A Lei estadual 11.269/2020, que instituiu o Zoneamento Ecológico-Econômico do Bioma Amazônico do Maranhão, definiu o ordenamento geográfico e as diretrizes para a preservação do bioma e fixou a expressão “área com floresta” para fins de reserva legal.

A corte reconheceu que os dispositivos da lei maranhense contrariam as normas gerais estabelecidas pelo Código Florestal, que instituiu uma disciplina mais protetiva para essa tipologia vegetal ao definir, de modo mais amplo, a delimitação das áreas de reserva legal.

Conforme jurisprudência do Supremo:

Viola a competência da União para editar normas gerais em matéria ambiental, a instituição, por legislação estadual, de disciplina que se afaste das diretrizes fixadas pela legislação federal ou que altere o seu sentido e alcance. Nessa perspectiva, a legislação suplementar dos estados somente pode ampliar a proteção ambiental, jamais reduzi-la, sob pena de comprometer o modelo constitucional de competência compartilhada.

No caso concreto, as normas impugnadas mitigam os padrões protetivos estabelecidos pela União ao:

- Adotar um conceito mais restrito de “florestas”, com efeitos sistêmicos sobre as demais disposições legais, especialmente aquelas relativas à delimitação das áreas de vegetação nativa destinadas à reserva legal nos imóveis rurais; e

- Instituir hipótese de reserva legal correspondente a 50% do imóvel ou posse rural, percentagem apenas aparentemente dissociada do conceito de floresta, mas que, na prática, se afasta dos parâmetros definidos pela legislação federal consubstanciada na Lei nº 12.651/2012 (Código Florestal).

Em resumo, além de violarem a competência da União, os dispositivos declarados inconstitucionais reduziram o nível de proteção assegurado pelas normas gerais, afrontando o princípio da vedação ao retrocesso socioambiental e o dever constitucional de proteção ao meio ambiente.

Como isso pode cair na sua prova?

O tema pode surgir:

- Em provas de direito ambiental, no ponto relacionado à competência ambiental e princípios.

Conclusão

Todos as novidades indicadas aqui são de extrema importância para quem se prepara para alguma carreira jurídica.

Bons estudos, corujas, e até a próxima!

- https://cj.estrategia.com/portal/medidas-executivas-atipicas-requisitos-tema-1137/ ↩︎

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!