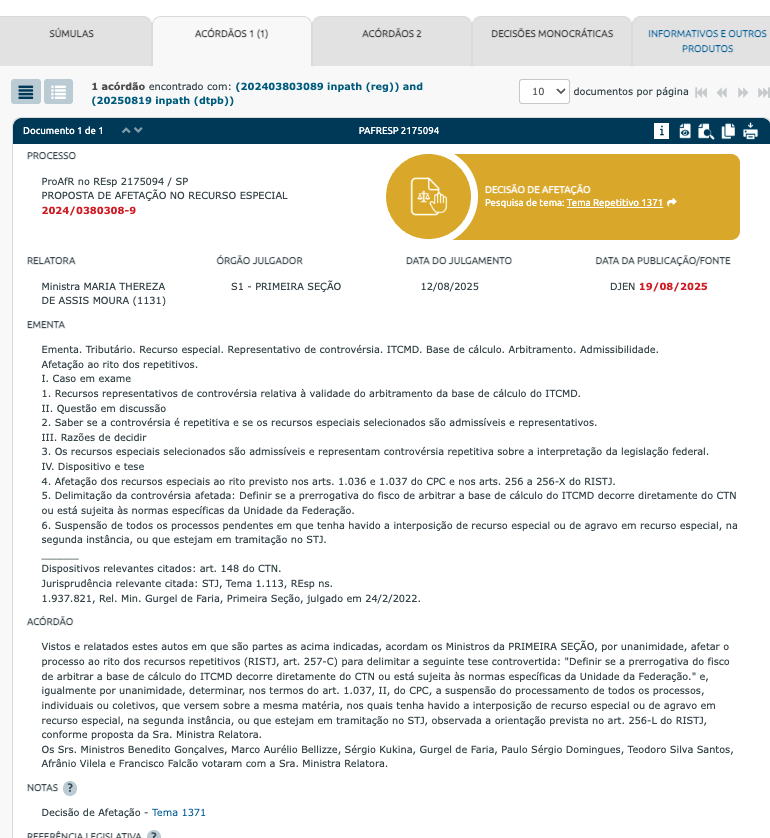

A Primeira Seção do Superior Tribunal de Justiça fixou, em dezembro de 2025, importante tese sobre a possibilidade de arbitramento da base de cálculo do ITCMD pelo fisco estadual:

Nessa linha, o julgamento, realizado sob o rito dos recursos repetitivos (Tema 1371), enfrentou questão que vinha gerando controvérsias nos tribunais: a prerrogativa de arbitramento prevista no artigo 148 do CTN pode ser afastada pela legislação estadual?

O caso concreto

A controvérsia teve origem em ações movidas por contribuintes do Estado de São Paulo que questionavam o arbitramento da base de cálculo do ITCMD realizado pela Fazenda Estadual.

Isto porque, o Tribunal de Justiça paulista vinha decidindo que, havendo previsão na lei estadual de critério específico para apuração da base de cálculo (no caso, o valor do IPTU), estaria afastada a possibilidade de arbitramento pelo fisco.

Ora, essa interpretação partia da premissa de que o artigo 148 do CTN seria uma faculdade que a legislação local poderia suprimir.

Perceba que tal entendimento esvaziava completamente a prerrogativa fazendária de afastar valores manifestamente subavaliados, mesmo quando a declaração do contribuinte não merecia fé.

O que o STJ disse?

A Primeira Seção delimitou a controvérsia nos seguintes termos: “Definir se a prerrogativa do fisco de arbitrar a base de cálculo do ITCMD decorre diretamente do CTN ou está sujeita às normas específicas da Unidade da Federação.”

Veja que a questão central girava em torno da natureza jurídica do arbitramento: trata-se de norma geral de lançamento tributário (artigo 146, III, “b”, da CF) ou de mera faculdade que pode ser disciplinada, limitada ou até mesmo excluída pela legislação estadual?

As teses fixadas

O STJ fixou três teses fundamentais que merecem análise detalhada:

Primeira tese

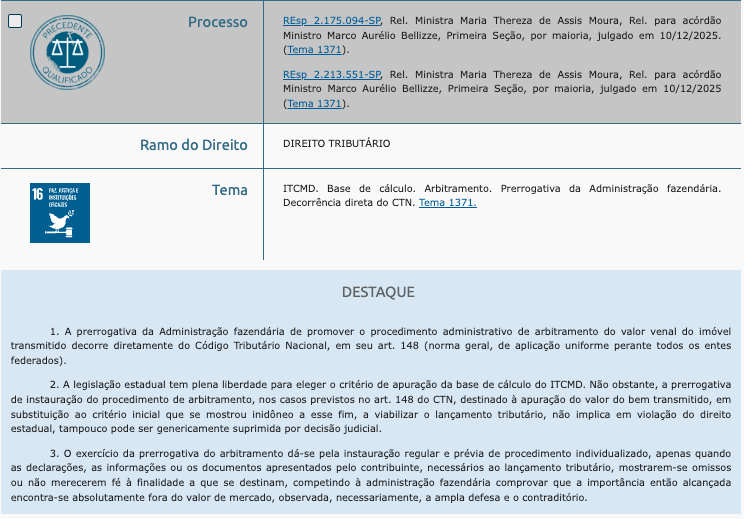

A prerrogativa da Administração fazendária de promover o procedimento administrativo de arbitramento do valor venal do imóvel transmitido decorre diretamente do Código Tributário Nacional, em seu art. 148 (norma geral, de aplicação uniforme perante todos os entes federados).

Com efeito, o Tribunal reconheceu que o arbitramento não é uma mera opção legislativa, mas sim norma geral de direito tributário aplicável uniformemente a todos os entes federados.

Trata-se de decorrência direta do federalismo fiscal brasileiro: compete à União, por meio de lei complementar, estabelecer normas gerais sobre lançamento tributário.

Segunda tese

A legislação estadual tem plena liberdade para eleger o critério de apuração da base de cálculo do ITCMD. Não obstante, a prerrogativa de instauração do procedimento de arbitramento, nos casos previstos no art. 148 do CTN, destinado à apuração do valor do bem transmitido, em substituição ao critério inicial que se mostrou inidôneo a esse fim, a viabilizar o lançamento tributário, não implica em violação do direito estadual, tampouco pode ser genericamente suprimida por decisão judicial.

Nesse sentido, o STJ estabeleceu importante equilíbrio: os Estados têm competência para definir o critério inicial de apuração da base de cálculo (declaração do contribuinte, avaliação administrativa, valor de referência do IPTU, etc.), mas essa liberdade não alcança a possibilidade de afastar o arbitramento quando esse critério inicial se mostrar inidôneo.

Terceira tese

O exercício da prerrogativa do arbitramento dá-se pela instauração regular e prévia de procedimento individualizado, apenas quando as declarações, as informações ou os documentos apresentados pelo contribuinte, necessários ao lançamento tributário, mostrarem-se omissos ou não merecerem fé à finalidade a que se destinam, competindo à administração fazendária comprovar que a importância então alcançada encontra-se absolutamente fora do valor de mercado, observada, necessariamente, a ampla defesa e o contraditório.

Destarte, o STJ estabeleceu limites claros ao exercício do arbitramento: não se trata de prerrogativa genérica ou discricionária, mas de faculdade vinculada às hipóteses do artigo 148 do CTN, com exigência de procedimento individualizado, contraditório e ampla defesa.

Sobre o arbitramento

A fundamentação do acórdão traz importante contribuição doutrinária ao classificar o arbitramento como procedimento excepcional, subsidiário e vinculado.

É excepcional porque seu cabimento se restringe aos casos em que a declaração, as informações ou os documentos apresentados pelo contribuinte se mostrem omissos ou não mereçam fé. Não se trata, portanto, de instrumento ordinário de apuração da base de cálculo.

É subsidiário porque sua utilização pressupõe que o critério inicialmente eleito pela lei estadual se mostrou inidôneo para demonstrar o valor venal do bem. Perceba que o arbitramento não substitui a escolha legislativa do critério de apuração, mas apenas corrige sua aplicação quando esta se revelar inadequada ao caso concreto.

É vinculado porque a autoridade fiscal não possui margem de discricionariedade para decidir sobre sua adoção quando caracterizadas as hipóteses legais. Ora, constatada a omissão ou a falta de fé dos elementos declarados, o arbitramento se impõe como medida necessária à preservação da verdade material tributária.

Caso de São Paulo

O caso concreto envolveu aparente conflito entre a Lei estadual nº 10.705/2000 e seu regulamento (Decreto nº 46.655/2002). Enquanto a lei previa como base mínima o valor do IPTU, o decreto introduzia o conceito de “valor venal de referência do ITBI” e ressalvava expressamente a possibilidade de arbitramento.

O Tribunal paulista entendia haver ilegalidade no decreto, que teria extrapolado os limites da lei. Com efeito, essa interpretação conduzia à conclusão de que o arbitramento estaria vedado, devendo prevalecer sempre o valor declarado ou o do IPTU.

Ora, o STJ afastou esse entendimento ao reconhecer que o arbitramento decorre diretamente do CTN, não podendo ser suprimido nem pela lei estadual nem por decisão judicial.

Nesse sentido, ainda que o decreto paulista tenha efetivamente extrapolado seus limites ao criar nova base de cálculo (valor do ITBI), isso não afasta a prerrogativa de arbitramento quando os valores declarados não merecerem fé.

Requisitos

Por outro lado, o acórdão estabelece requisitos cumulativos para o exercício válido do arbitramento:

- Procedimento regular e prévio: Não se pode realizar o arbitramento de ofício no próprio lançamento, exigindo instauração de procedimento administrativo específico anterior à constituição do crédito tributário.

- Individualização: Deve-se analisar cada caso individualmente, não se admitindo arbitramento genérico ou em massa.

- Presença das hipóteses do artigo 148 do CTN: Omissão ou falta de fé nas declarações, informações ou documentos apresentados pelo contribuinte.

- Ônus da prova fiscal: Compete à Administração comprovar que o valor declarado se encontra absolutamente fora do valor de mercado.

- Contraditório e ampla defesa: Deve-se assegurar ao contribuinte meios de impugnar o arbitramento.

Perceba que esses requisitos não constam expressamente do artigo 148 do CTN, mas decorrem de sua interpretação sistemática com os princípios do devido processo legal tributário.

Destarte, não basta à Fazenda invocar genericamente a prerrogativa de arbitramento; deve demonstrar, concretamente, a inadequação dos valores declarados.

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!