* Thiago de Paula Leite é procurador do Estado de São Paulo e professor de direito ambiental e agrário do Estratégia.

Decisão do STF

O Supremo Tribunal Federal formou maioria para deixar as despesas do Judiciário da União fora do teto de gastos imposto pelo novo arcabouço fiscal. A decisão se deu na Ação Direta de Inconstitucionalidade 7.641.

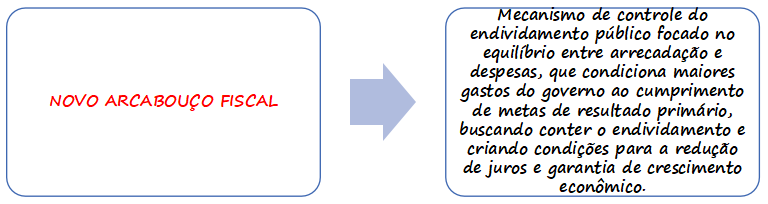

Foi a Lei Complementar nº 200/2023 que instituiu o novo arcabouço fiscal. Conforme o mecanismo, deve-se conduzir a política fiscal da União de modo a manter a dívida pública em níveis sustentáveis, prevenindo riscos e promovendo medidas de ajuste fiscal em caso de desvios, garantindo a solvência e a sustentabilidade intertemporal das contas públicas.

O Regime Fiscal Sustentável preconizado pela LC 200/2023 surgiu em substituição ao antigo “Teto de Gastos”, implementado pela Emenda Constitucional 95/2016, em conjuntura de crescente déficit fiscal.

O conjunto de medidas de ajuste fiscal inclui:

• A obtenção de resultados fiscais compatíveis com a sustentabilidade da dívida;

• A adoção de limites ao crescimento da despesa;

• A aplicação das vedações previstas no art. 167-A da Constituição Federal;

• A recuperação e a gestão de receitas públicas.

O novo arcabouço fiscal determina, ainda, o uso de limites globais de despesas a partir de 2024 para cada poder da União, Ministério Público e Defensoria Pública, mas prevê que recursos próprios de alguns órgãos, como universidades públicas Federais, empresas públicas da União e instituições federais de educação, não estão submetidos ao teto de gastos.

Enquadramento das receitas

Outrossim, a Associação dos Magistrados Brasileiros – AMB questionou o enquadramento das receitas do Judiciário no teto de gastos da nova regra fiscal. Argumentou que as receitas próprias destinadas ao custeio dos serviços relativos às atividades específicas do Poder Judiciário da União também deveriam estar excepcionadas (ADI 7641).

Para a AMB, ao restringir as despesas do Judiciário, a norma acabou violando:

- O princípio da separação e harmonia entre os poderes;

- O princípio da eficiência;

- O princípio da proporcionalidade; e

- A autonomia financeira do Poder.

A maioria do Supremo já votou pela procedência da ADI, para conferir interpretação conforme a Constituição ao art. 3º, caput e § 2º, da Lei Complementar 200/2023, de forma a excepcionar do teto ali previsto as receitas próprias dos Tribunais e órgãos do Poder Judiciário da União destinadas ao custeio dos serviços afetos às atividades específicas do Poder Judiciário da União.

| FUNDAMENTOS UTILIZADOS PELOS MINISTROS DO STF |

| A autonomia financeira e administrativa do Judiciário deve ser compatibilizada com a responsabilidade fiscal, mas não pode ser limitada de forma desproporcional |

| As receitas próprias têm natureza semelhante àquelas já excepcionadas pela lei para universidades e instituições científicas |

| Mesmo sem a criação formal de fundos especiais, o uso dessas receitas deve ser permitido, pois são vinculadas constitucionalmente às atividades judiciais |

| A medida não compromete a higidez fiscal, pois o teto continua valendo para os recursos ordinários provenientes do orçamento público |

Prudência fiscal

O constituinte estabeleceu a competência legislativa da União, via lei complementar, para dispor sobre matérias como finanças públicas, dívida pública externa e interna, concessão de garantias pelas entidades públicas, emissão e resgate de títulos da dívida pública e fiscalização financeira da administração pública direta e indireta.

Em contrapartida, cada um dos Poderes e órgãos autônomos possui independência suficiente para apresentar as respectivas propostas orçamentárias, garantindo o dever de ponderar a evolução de seus gastos.

E nesse contexto, ganha destaque o controle fiscal, alcançado mediante metas, tetos e compromissos, como objetivo de todos os Poderes constituídos. Ou seja, o capítulo constitucional das finanças públicas permeia-se pela prudência fiscal.

O binômio AUTONOMIA FINANCEIRA-RESPONSABILIDADE FISCAL legitima a expansão de despesas rígidas e prolongadas sob um processo deliberativo mais transparente, probo e rigoroso, garantindo que os direitos fundamentais sejam respeitados sem solução de continuidade, de forma a atender às justas expectativas de segurança jurídica dos seus destinatários e evitar a odiosa corrosão da confiabilidade conferida aos gestores públicos.

Inovações

O arcabouço fiscal inaugura uma nova era, afastando comportamentos predatórios entre os Poderes a partir de um compromisso fiscal baseado no crescimento sustentável da dívida pública, sem alterar a autonomia do Poder Judiciário.

Os órgãos e Poderes Públicos devem observância à aplicação conjunta e interligada do princípio da eficiência com os princípios da legalidade, da impessoalidade, da razoabilidade e da moralidade.

Dentre as inovações trazidas pelo novo arcabouço fiscal, destacam-se1:

- Regra de primário com bandas: a meta de primário agora não se determinará por um valor único, mas por um intervalo de +0,25% e -0,25% do valor referência em proporção do PIB.

- Regra de receitas: o crescimento das despesas primárias ficará condicionado ao crescimento das receitas no período anterior. O desenho é: caso se cumpra a meta de primário, o crescimento dos gastos será de 70% do crescimento das receitas. Caso contrário, o crescimento máximo das despesas será de 50% do crescimento das receitas.

- Regra de gastos: o governo elaborou um mecanismo anticíclico para evitar quedas ou crescimentos muito grandes caso as receitas variem muito. Dessa forma, para além da restrição inicial advinda da arrecadação, estabeleceu-se um intervalo que condiciona a taxa de crescimento das despesas. O crescimento mínimo real das despesas será de 0,6% e o máximo de 2,5%.

Conclusão

Enquanto o antigo teto de gastos (EC 95/2016) infligiu um limite rígido às despesas primárias, por intermédio da variação do Índice Nacional de Preços ao Consumidor (IPCA), o atual modelo (novo arcabouço legal) assegura o crescimento da dívida, a partir de um limite móvel situado entre 0,6% a 2,5%.

A grande vantagem é que esta nova regra repele o modelo de austeridade rígida, sem perder de vista a disciplina fiscal dos agentes públicos.

O Supremo decidiu, ao final, que o Poder Judiciário da União ainda não foi contemplado de maneira específica com a criação de fundo próprio. Isso prejudicaria a manutenção de receitas próprias destinadas ao seu funcionamento quando houvesse alguma conjuntura superavitária.

A retenção de tais numerários sob sua tutela orçamentária, a despeito de ainda não haver fundo especial constituído, afastaria prejuízos ao seu funcionamento e se aproximaria da solução normativa encontrada na própria lei do arcabouço fiscal para determinadas entidades federais que também angariam recursos próprios, como universidades, empresas públicas e instituições científicas.

Ótimo tema para prova de direito financeiro.

- (Marques, Pedro Romero; Brenck, Clara Zanon; Carvalho, Laura; Rodrigues, Lucca Henrique Gustafson; Gomes, João Pedro de Freitas. Quais os efeitos do novo arcabouço fiscal sobre a trajetória de gastos públicos? Uma análise preliminar (Nota nº 036). MADE/USP. ↩︎

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!