Imagine a seguinte situação: uma advogada, ao tentar acessar a sala de apoio do Tribunal Regional do Trabalho do Espírito Santo (TRT/ES), é barrada devido ao não pagamento de sua anuidade da Ordem dos Advogados do Brasil – Seção do Espírito Santo (OAB/ES).

Esse constrangimento gera um enorme impacto em sua carreira e dignidade profissional.

Este cenário foi exatamente o que ocorreu com uma advogada capixaba, que acabou recebendo uma indenização de R$ 50 mil após uma decisão do juiz federal Roberto Gil Leal Faria, do 2º Juizado Especial de Vitória.

O magistrado considerou o ocorrido “muito grave”, destacando a responsabilidade da seccional em cumprir as decisões do Supremo Tribunal Federal (STF).

Do caso concreto

O caso teve início em setembro de 2023, quando a advogada foi impedida de utilizar a sala de apoio do TRT/ES por estar inadimplente com a anuidade da OAB.

O episódio gerou grande constrangimento para a profissional, que relatou ter sido barrada devido a uma parcela vencida recentemente.

Ao analisar a questão, o juiz baseou-se no entendimento do STF no julgamento do Tema 732, que considerou inconstitucional a suspensão do exercício profissional por inadimplência de anuidades, qualificando tal medida como sanção política em matéria tributária.

Entendendo as peculiaridades dessa decisão no prisma do STF

Imagine outro caso, em que João, advogado, encontra-se há quatro anos sem pagar a anuidade devida a OAB.

Diante disso, houve uma representação contra ele no Tribunal de Ética e Disciplina (TED) da OAB.

O TED instaurou processo disciplinar por inadimplência de anuidade e condenou o advogado pela infração disciplinar do art. 34, XXIII, da Lei nº 8.906/94 (Estatuto da OAB):

Art. 34. Constitui infração disciplinar: (...) XXIII - deixar de pagar as contribuições, multas e preços de serviços devidos à OAB, depois de regularmente notificado a fazê-lo;

O TED aplicou, em desfavor do advogado, a sanção de suspensão, prevista no art. 37, I, da Lei nº 8.906/94:

Art. 37. A suspensão é aplicável nos casos de: I - infrações definidas nos incisos XVII a XXV do art. 34; (...)

O que significa isso? O que representa essa sanção de suspensão?

Significa que esse advogado não poderá exercer a advocacia no período em que estiver suspenso.

Essa suspensão perdurará até que o advogado pague as anuidades em atraso, inclusive com correção monetária.

É o que preconizam os §§ 1º e 2º do art. 37 do Estatuto da OAB:

Art. 37 (...) § 1º A suspensão acarreta ao infrator a interdição do exercício profissional, em todo o território nacional, pelo prazo de trinta dias a doze meses, de acordo com os critérios de individualização previstos neste capítulo. § 2º Nas hipóteses dos incisos XXI e XXIII do art. 34, a suspensão perdura até que satisfaça integralmente a dívida, inclusive com correção monetária.

João ajuizou ação, na Justiça Federal, contra a OAB argumentando que essa suspensão seria inconstitucional porque violaria o livre exercício profissional (art. 5º, XIII, da CF/88).

O STF concordou com os argumentos de João? Essa previsão é inconstitucional?

SIM. A suspensão do exercício profissional em virtude de inadimplência da anuidade traduz-se em sanção política, medida que a jurisprudência do STF rechaça.

Tese fixada pelo STF:

É inconstitucional a suspensão realizada por conselho de fiscalização profissional do exercício laboral de seus inscritos por inadimplência de anuidades, pois a medida consiste em sanção política em matéria tributária.

STF. Plenário. RE 647885, Rel. Min. Edson Fachin, julgado em 27/04/2020 (Repercussão Geral – Tema 732) (Info 978).

Por qual razão o STF decidiu isso? O que é sanção política?

Deve-se realizar a cobrança dos tributos em atraso pelos meios judiciais (execução fiscal) ou extrajudiciais (lançamento tributário, protesto de CDA) legalmente previstos. Existem, portanto, instrumentos legais para satisfazer os créditos tributários.

Justamente por isso, não se pode fazer a cobrança de tributos por meios indiretos, impedindo, cerceando ou dificultando a atividade econômica desenvolvida pelo contribuinte devedor.

Quando isso ocorre, a jurisprudência afirma que houve aplicação de “sanções políticas”, ou seja, formas “enviesadas de constranger o contribuinte, por vias oblíquas, ao recolhimento do crédito tributário” (STF ADI 173). Exs.: apreensão de mercadorias, não liberação de documentos, interdição de estabelecimentos.

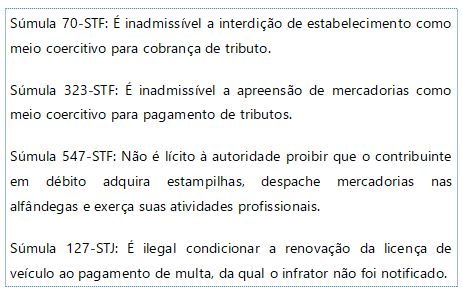

A cobrança do tributo por vias oblíquas (sanções políticas) é rechaçada por quatro súmulas do STF e STJ:

Desse modo, a orientação jurisprudencial do STF e do STJ é a de que não se pode adotar sanção política, que se caracteriza pela utilização de meios de coerção indireta que impeçam ou dificultem o exercício da atividade econômica, para constranger o contribuinte ao pagamento de tributos em atraso.

E as anuidades da OAB são tributos?

Aqui temos um ponto controvertido.

No RE 647.885/RS, o Min. Edson Fachin afirmou que sim, no qual se debatia a possibilidade de a OAB suspender do exercício profissional aqueles advogados que não pagassem a anuidade, no que a Corte Suprema decidiu negativamente e fixou a seguinte tese:

“É inconstitucional a suspensão realizada por conselho de fiscalização profissional do exercício laboral de seus inscritos por inadimplência de anuidades, pois a medida consiste em sanção política em matéria tributária”.

Uma das premissas que o Relator utilizou foi justamente a natureza tributária das anuidades cobradas pelos conselhos profissionais “lato sensu“, o que se utilizou sem a corriqueira adjetivação que se dá especificamente à OAB como entidade “sui generis“.”A natureza sui generis da OAB não afasta a natureza tributária das contribuições e o respectivo regime jurídico a elas atribuído.”

Em outro julgamento (RE 1.182.189), o STF decidiu que a anuidade cobrada pela OAB não possui natureza jurídica tributária e, por causa disso, ela não se submete ao Tribunal de Contas. Veja a tese fixada:

O Conselho Federal e os Conselhos Seccionais da Ordem dos Advogados do Brasil não estão obrigados a prestar contas ao Tribunal de Contas da União nem a qualquer outra entidade externa.

STF. Plenário. RE 1.182.189/BA, Rel. Min. Marco Aurélio, redator do acórdão Min. Edson Fachin, julgado em 25/4/2023 (Repercussão Geral – Tema 1054) (Info 1091).

Entretanto, vale frisar que em razão da aparente contradição nos julgados do STF, admitiu-se um julgado de repercussão geral para definir o tema:

3. O Supremo Tribunal Federal no RE 647.885, que tratava da possibilidade de a OAB suspender do exercício profissional os advogados que não pagassem a anuidade, fixou tese de repercussão geral nos seguintes termos: “É inconstitucional a suspensão realizada por conselho de fiscalização profissional do exercício laboral de seus inscritos por inadimplência de anuidades, pois a medida consiste em sanção política em matéria tributária”. 4. Por sua vez, no RE 1.182.189, que tratava da submissão da OAB à fiscalização do Tribunal de Contas, afirmou-se tese de repercussão geral disciplinando que “O Conselho Federal e os Conselhos Seccionais da Ordem dos Advogados do Brasil não estão obrigados a prestar contas ao Tribunal de Contas da União nem a qualquer outra entidade externa”. O voto condutor do acórdão consignou que não haveria submissão ao Tribunal de Contas, uma vez que a OAB arrecadava “recursos privados de seus associados, que não se confundem com qualquer das espécies tributárias”. 5. Em razão de aparente conflito de razões de decidir de teses de repercussão geral, constitui questão constitucional relevante definir se as contribuições devidas por advogados à OAB têm natureza tributária, de modo a determinar o órgão jurisdicional competente para processo e julgamento de ações de cobrança de anuidades. lV. Dispositivo 6. Repercussão geral reconhecida para a seguinte questão constitucional: Saber se a contribuição devida por advogados à Ordem dos Advogados do Brasil. OAB tem natureza tributária, para fins de determinar se é de varas especializadas em execuções fiscais ou de varas cíveis comuns a competência para processo e julgamento de ações de cobrança de anuidades. (STF; ARE-RG 1.479.101; SP; Tribunal Pleno; Rel. Min. Presidente; Julg. 24/05/2024; DJE 29/05/2024)

Como não tem natureza tributária, não se aplica a LEF

Logo, a cobrança das anuidades não pagas pelos advogados não estão sujeitas ao regime da Lei de Execuções Fiscais (Lei nº 6.830/80).

Nesse sentido:

As contribuições cobradas pela OAB, como não têm natureza tributária, não seguem o rito estabelecido pela Lei 6.830/80.

STJ. 1ª Seção. EREsp 463.258/SC, Rel. Min. Eliana Calmon, julgado em 10/12/2003.

Assim, até então, as anuidades da OAB devem ser cobradas pelo rito do processo de execução comum.

Ofensa à livre iniciativa e à liberdade profissional

Os dispositivos do Estatuto da OAB que punem, com suspensão, a inadimplência do advogado, representam ofensa à livre iniciativa e à liberdade profissional.

A contribuição anual devida à OAB, depois de certificada pela diretoria do Conselho, constitui título executivo extrajudicial (art. 46, da Lei nº 8.906/94). Logo, pode ser cobrada mediante execução, que tramita na Justiça Federal (STF RE 595.332, Rel. Min. Marco Aurélio, DJe 23/06/2017).

Desse modo, há outros meios alternativos para cobrança da dívida civil, sendo certo que a suspensão do exercício profissional inviabiliza o mínimo existencial do devedor. Isso demonstra que essa medida estatal afronta o devido processo legal substantivo e, por consequência, os princípios da razoabilidade e da proporcionalidade.

Voltando ao caso concreto

A Constituição Federal, em seu artigo 5º, inciso XIII, garante o livre exercício de qualquer trabalho, ofício ou profissão, desde que atendidas as qualificações profissionais estabelecidas por lei.

Ao impedir a advogada de utilizar a sala de apoio por inadimplência na anuidade, a OAB/ES infringiu este direito, configurando uma forma indireta de cobrança de crédito tributário.

Conforme o artigo 186 do Código Civil, “aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito”.

Na decisão, também considerou-se a responsabilidade civil objetiva da OAB.

De acordo com o artigo 37, §6º, da Constituição Federal, as pessoas jurídicas de direito público e as de direito privado prestadoras de serviços públicos são responsáveis pelos danos que seus agentes causarem a terceiros, independentemente de culpa.

O juiz Roberto Gil Leal Faria concluiu que a OAB/ES cometeu um ato ilícito ao impedir a advogada de exercer seu direito profissional, já reconhecido pelo STF, gerando dano moral.

Além disso, o juiz destacou a gravidade do ocorrido, dado que a OAB/ES deveria zelar pelo cumprimento das decisões do STF.

Ao impedir a advogada de utilizar a sala de apoio, a seccional não apenas violou um direito, mas também demonstrou desrespeito à autoridade judicial.

Fixou-se a indenização de R$ 50 mil como compensação pelo dano moral sofrido pela advogada, sendo este valor corrigido monetariamente a partir da data do pedido, em 15 de setembro de 2023, e acrescido de juros de mora de 1% ao mês a partir da data do incidente, 12 de setembro de 2023.

Como o tema já caiu em concursos

(Procurador do Estado - PGE-PA - CESPE - 2023) O STF considerou que a suspensão do exercício profissional de advogado em virtude de não pagamento da anuidade da OAB configura sanção política. Por outro lado, consoante o mesmo tribunal, a exigência do adimplemento das anuidades para votar nas eleições internas da OAB consistiria em medida razoável, que não representaria restrição ao exercício da profissão e de atividade econômica, mas, sim, norma de organização do processo eleitoral da entidade. O estabelecimento da quitação das anuidades como critério para votar e ser votado seria, portanto, regra que estaria em conformidade com a Constituição Federal de 1988, sendo justificado exigir de eleitores e candidatos o estrito cumprimento das suas obrigações perante o órgão. (Certo)

Conclusão

Portanto, este caso serve como um importante precedente para reafirmar a inconstitucionalidade de sanção política em matéria tributária e reforça a necessidade de as entidades de classe cumprirem rigorosamente as decisões judiciais.

A indenização imposta à OAB/ES destaca a gravidade de impedir um advogado de exercer sua profissão devido a inadimplência de anuidades, uma prática já declarada inconstitucional pelo STF.

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!