De início, veja o que decidiu a jurisprudência do STJ:

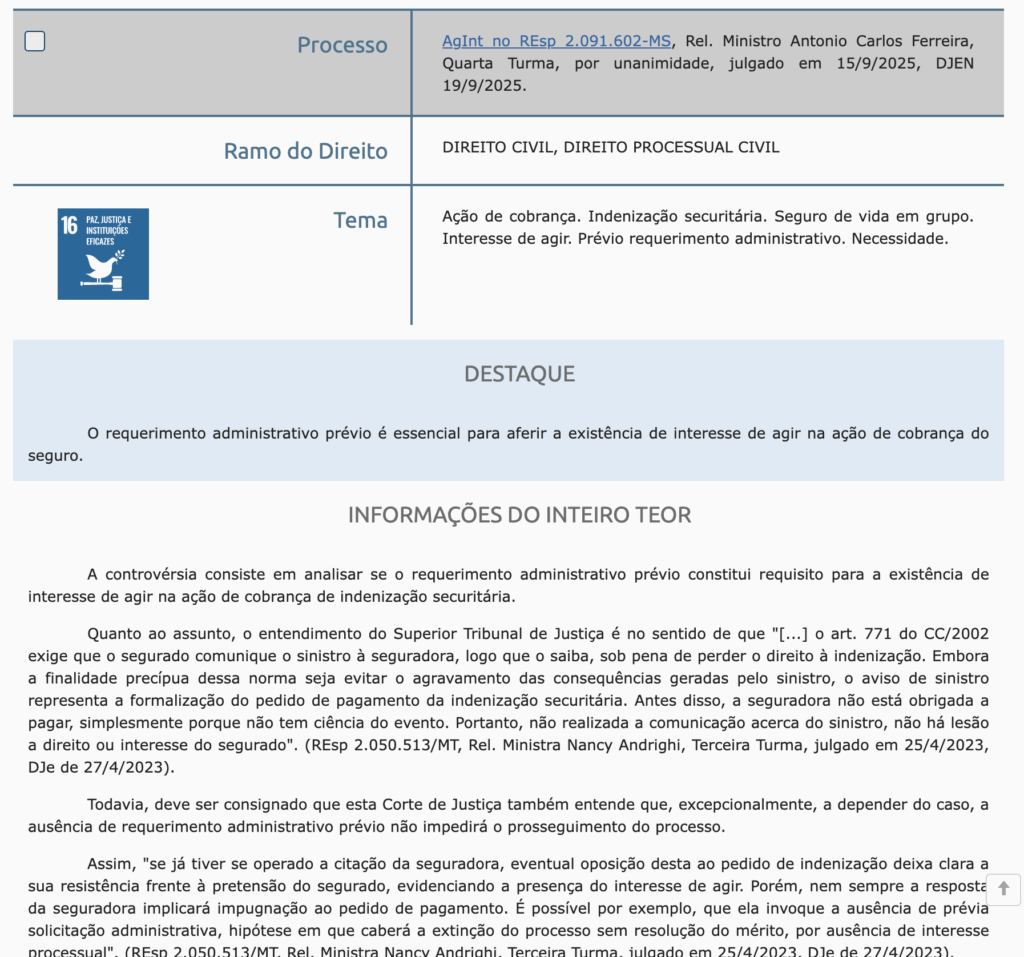

Perceba, a 4ª Turma do Superior Tribunal de Justiça examinou em setembro de 2025, no julgamento do Agravo Interno no Recurso Especial 2.091.602-MS, uma questão processual que afeta todos que contratam qualquer tipo de seguro.

Nesse sentido, o STJ trouxe o entendimento consolidado segundo o qual o segurado não pode simplesmente ajuizar ação de cobrança contra a seguradora sem antes ter comunicado o sinistro e solicitado administrativamente o pagamento da indenização.

Assim, essa exigência decorre diretamente do artigo 771 do Código Civil e relaciona-se com as condições necessárias para que alguém possa buscar a tutela jurisdicional, especificamente com o chamado interesse de agir.

É interessante que a decisão traz importantes esclarecimentos sobre quando essa regra se aplica e quais situações excepcionais permitem o prosseguimento da ação mesmo sem o requerimento prévio.

Vamos aprofundar.

O que significa interesse de agir?

Ora, antes de adentrarmos propriamente na questão do requerimento administrativo, precisamos compreender o conceito de interesse de agir, também chamado de interesse processual.

Isto porque, quando alguém pretende ajuizar uma ação judicial, não basta que possua um direito material a defender.

É necessário também que essa pessoa demonstre reunir as chamadas condições da ação, requisitos processuais sem os quais o processo sequer pode tramitar regularmente.

Assim, entre essas condições encontra-se justamente o interesse de agir, que por sua vez se desdobra em dois aspectos complementares.

Logo, o primeiro aspecto refere-se à necessidade da tutela jurisdicional.

Veja, a pessoa precisa demonstrar que realmente necessita da intervenção do Judiciário para resolver seu problema, porque não consegue obter o que pretende por meios extrajudiciais.

Assim, se alguém pode resolver determinada questão diretamente com a outra parte, sem precisar acionar os tribunais, falta-lhe interesse processual para litigar. O sistema judicial existe para resolver conflitos reais, não para atender pedidos que poderiam ser satisfeitos de forma mais simples e menos onerosa fora dos processos judiciais.

Ademais, o segundo aspecto diz respeito à adequação do procedimento escolhido.

Não basta que a pessoa necessite da Justiça, ela precisa também ter escolhido o caminho processual correto para alcançar o que pretende.

Logo, cada tipo de direito possui formas específicas de proteção judicial, e utilizar procedimento inadequado pode inviabilizar completamente a obtenção do resultado desejado. Quando esses dois elementos estão presentes simultaneamente, dizemos que existe interesse de agir e o processo pode tramitar normalmente até o julgamento de mérito.

Desta feita, na ausência de qualquer deles, o juiz deve extinguir o processo sem resolução de mérito, permitindo que a parte corrija o problema e volte posteriormente ao Judiciário nas condições adequadas.

A comunicação do sinistro prevista no Código Civil

De início, o artigo 771 do Código Civil estabelece obrigação fundamental para o segurado quando ocorre um sinistro coberto pela apólice:

Art. 771. Sob pena de perder o direito à indenização, o segurado participará o sinistro ao segurador, logo que o saiba, e tomará as providências imediatas para minorar-lhe as conseqüências. (Vide Lei nº 15.040, de 2024) Vigência

Parágrafo único. Correm à conta do segurador, até o limite fixado no contrato, as despesas de salvamento conseqüente ao sinistro.

Veja, segundo esse dispositivo, o segurado deve comunicar o sinistro ao segurador logo que tome conhecimento dele, sob pena de perder o direito à indenização caso o silêncio ou a demora na comunicação agrave as consequências do evento danoso.

Inclusive, essa regra possui finalidade bastante clara e razoável dentro da lógica do contrato de seguro.

Isto porque, a seguradora precisa ser informada rapidamente sobre a ocorrência do sinistro para que possa tomar providências destinadas a minimizar os prejuízos decorrentes do evento.

Imagine uma situação em que ocorre incêndio em imóvel segurado.

Se a seguradora for comunicada imediatamente, pode enviar peritos ao local ainda quente, examinar as causas do fogo, verificar se havia equipamentos de combate a incêndio funcionando, enfim, reunir elementos probatórios relevantes para analisar adequadamente o sinistro.

Ademais, pode também contratar empresas especializadas para conter danos adicionais, proteger áreas que não foram atingidas, remover materiais salvados antes que se deteriorem.

Nesse sentido, todas essas medidas contribuem para reduzir o prejuízo final, beneficiando tanto o segurado quanto a própria seguradora. Porém, se a comunicação demora semanas ou meses, perde-se completamente essa oportunidade de mitigar danos, tornando impossível ou extremamente difícil a investigação adequada das circunstâncias do sinistro.

Logo, além dessa finalidade principal de evitar o agravamento dos prejuízos, a comunicação do sinistro desempenha outra função igualmente importante dentro da relação contratual.

Por que o requerimento prévio é necessário?

Veja, o Superior Tribunal de Justiça construiu o seguinte raciocínio para fundamentar a necessidade do requerimento administrativo prévio nas ações de cobrança de seguro:

Se a seguradora ainda não foi comunicada sobre o sinistro, ela simplesmente não sabe que precisa pagar alguma indenização.

Assim, não há descumprimento de obrigação contratual porque a própria obrigação ainda não se tornou exigível.

Falta portanto o elemento fundamental que justificaria o ingresso em juízo, qual seja, a recusa ou o inadimplemento por parte da seguradora.

Como não houve pedido administrativo, não pode ter havido negativa de pagamento, e sem essa negativa não existe conflito real que demande solução judicial.

Assim, quando alguém ajuíza ação de cobrança sem ter antes solicitado administrativamente o pagamento, está na verdade antecipando um litígio que talvez nem precise existir.

Dessa maneira, a seguradora poderia perfeitamente reconhecer a procedência do pedido e pagar voluntariamente a indenização assim que fosse comunicada sobre o sinistro.

Logo, acionar o Judiciário antes dessa comunicação significa obrigar o sistema judicial a funcionar desnecessariamente, consumindo tempo de juízes, servidores, instalações e recursos públicos para analisar uma demanda que poderia ser resolvida diretamente entre as partes.

Dessa forma, isso contraria frontalmente o princípio da economia processual e torna evidente a ausência de interesse processual, já que falta o requisito da necessidade da tutela jurisdicional.

Outros julgados

O STJ entende assim também:

| Matéria/Contexto | Tese sobre o requerimento prévio | Quando a exigência se configura | Exceções (não se exige) | Leading case / referência | Provas úteis a juntar |

| Previdenciário (INSS) — concessão de benefício | Exige prévio requerimento (não exige exaurimento) para configurar interesse de agir | Pedido inicial de benefício não feito ao INSS; ausência de negativa; ausência de mora | a) Indeferimento expresso; b) mora irrazoável; c) entendimento administrativo notório e reiterado contrário | STF, RE 631.240/MG (Tema 350, RG) | Protocolo do pedido; comprovante de negativa; prova da mora (decorrido “prazo razoável”); documentos médicos/tempo/contribuições |

| Previdenciário — revisão/restabelecimento/manutenção de benefício já concedido | Em regra, não se exige novo requerimento (Administração já foi provocada) | — | Situações em que o ponto controvertido é apenas jurídico/contábil sobre benefício já existente | Aplicação prática do Tema 350 | Carta de concessão, CNIS, cálculos, decisões administrativas anteriores |

| Saúde/SUS — medicamento não incorporado (com registro ANVISA) | Exige prévia negativa administrativa (ou demonstração de mora) como elemento do interesse de agir; somada a outros requisitos fixados pelo STF | Quando o fármaco não integra protocolos/listas do SUS | Situações de urgência com mora injustificada; quando há protocolo e negativa já documentados | STF, Tema 6 (RE 566.471) | Protocolo do pedido ao SUS; negativa formal; laudo médico circunstanciado; prova de hipossuficiência; inexistência de substituto terapêutico adequado |

| DPVAT — cobrança/indenização | Tendência do STJ de exigir requerimento prévio para interesse de agir; apreciação caso a caso | Quando a seguradora não foi nem sequer provocada | Quando há resistência notória da seguradora ou a exigência se mostra protelatória/inócua | STJ (linhas decisórias recentes) — | Aviso de sinistro; protocolo do pedido; resposta/negativa; boletim de ocorrência; laudos/perícias |

As situações excepcionais em que se dispensa o requerimento prévio

Apesar da regra geral exigir o requerimento administrativo prévio, o próprio Superior Tribunal de Justiça reconhece situações excepcionais em que essa ausência não impedirá o prosseguimento do processo.

A principal dessas exceções ocorre quando a seguradora já foi citada na ação judicial e, ao apresentar defesa, não invoca a falta do requerimento administrativo, mas sim contesta o mérito do pedido.

Nessa hipótese específica, fica evidente que a seguradora tomou conhecimento da pretensão do segurado através da própria citação judicial e manifestou resistência ao pagamento da indenização. Configurou-se portanto o conflito de interesses que justifica a intervenção do Judiciário.

Quando a seguradora contesta o mérito da ação, alegando por exemplo que o sinistro não estava coberto pela apólice, ou que houve agravamento intencional do risco pelo segurado, ou qualquer outra defesa de fundo, está implicitamente reconhecendo que o interesse processual se formou durante a tramitação do feito.

Em suma:

O requerimento administrativo prévio é essencial para aferir a existência de interesse de agir na ação de cobrança do seguro.

AgInt no REsp 2.091.602-MS, Rel. Ministro Antonio Carlos Ferreira, Quarta Turma, por unanimidade, julgado em 15/9/2025, DJEN 19/9/2025.

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!