* Thiago de Paula Leite é procurador do Estado de São Paulo e professor de direito ambiental e agrário do Estratégia.

Decisão do STJ

O Superior Tribunal de Justiça decidiu que a simples redução do limite do cartão de crédito sem prévia comunicação ao consumidor não gera dano moral presumido (in re ipsa).

Segundo a corte, ainda que a conduta caracterize falha na prestação do serviço, ela não implica, por si só, ofensa à honra, à imagem ou à dignidade da pessoa.

Assim, como não há dano moral presumido (in re ipsa) no caso, seria preciso demonstrar circunstâncias agravantes que evidenciassem efetivo abalo moral do consumidor.

Entenda o caso

O recurso especial foi interposto contra um acórdão que manteve a sentença de improcedência dos pedidos indenizatórios. A recorrente ajuizou a ação contra uma instituição financeira, em razão da redução do limite do cartão de crédito sem sua prévia e tempestiva comunicação.

As instâncias ordinárias, incluindo o TJ/SP, haviam negado o pedido de indenização, concluindo que o caso se tratava de mero aborrecimento, sem violação a direitos da personalidade.

Elas afastaram a ocorrência de dano moral por entenderem que o ato não fez presumir o abalo moral e que a consumidora não havia comprovado o prejuízo concreto.

A consumidora recorreu ao STJ sustentando que o dano seria presumido (in re ipsa), decorrente da prática abusiva de descumprir o dever de informação. Isso configuraria defeito na prestação do serviço e violação do direito básico do consumidor, sujeitando-o ao fator surpresa.

Análise jurídica

Dano in re ipsa

No direito brasileiro, a regra é que os danos sejam comprovados pelo ofendido para que se justifique o arbitramento judicial de indenização. Entretanto, em hipóteses excepcionais, são admitidos os chamados danos in re ipsa, nos quais o prejuízo, por ser presumido, independe de prova.

| Dano in re ipsa: aquele que, por ser presumido, não depende de prova, ou seja, a mera existência do fato já caracteriza o dano. |

Responsabilidade objetiva

A responsabilidade objetiva no Código de Defesa do Consumidor é um dos pilares da proteção ao consumidor, dispensando a comprovação de culpa e focando na existência de dano e nexo causal entre o serviço defeituoso e o prejuízo sofrido.

Não há, portanto, necessidade de comprovação de culpa ou dolo por parte da empresa, já que se está diante de uma relação de consumo. Isso atrai a responsabilidade objetiva, garantindo que os direitos do consumidor sejam protegidos de forma eficiente e rápida sem precisar provar a culpa do fornecedor.

Mas é preciso que haja dano a se indenizar.

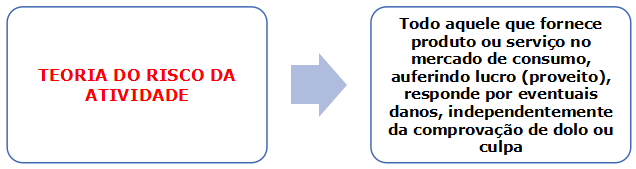

A responsabilidade objetiva estabelecida pelo CDC se baseia na teoria do risco do empreendimento (ou teoria do risco da atividade), que preconiza que aquele que aufere os benefícios da atividade econômica deve suportar os ônus dela decorrente, facilitando assim o acesso à justiça e a reparação integral dos danos.

Responsabilidade pelo fato do produto ou do serviço

O fato do produto ou do serviço, também chamado de acidente de consumo, é um conceito estudado no contexto das relações consumeristas. Refere-se ao defeito no produto ou na prestação do serviço, que causa danos ao consumidor ou a terceiros.

Na responsabilidade pelo fato do produto ou do serviço, o defeito extrapola a esfera do bem (econômica) e atinge a incolumidade física ou psíquica da pessoa, podendo gerar dano passível de reparação independentemente de culpa. Cabe ao fornecedor provar as excludentes de responsabilidade civil (inversão do ônus da prova).

- Produto defeituoso (art. 12, CDC): o produto é defeituoso quando não oferece a segurança que dele legitimamente se espera. Para isso, leva-se em consideração as circunstâncias relevantes, como sua apresentação, o uso e os riscos que razoavelmente dele se esperam e a época em que se colocou em circulação. O produto não é considerado defeituoso pelo fato de outro de melhor qualidade ter sido colocado no mercado.

- Serviço defeituoso (art. 14, CDC): o serviço é defeituoso quando não fornece a segurança que o consumidor dele pode esperar. Para isso, leva-se em consideração as circunstâncias relevantes, como o modo de seu fornecimento, o resultado e os riscos que razoavelmente dele se esperam e a época do seu fornecimento.

Dano moral

Voltando ao caso julgado pelo STJ, o propósito recursal consistiu em decidir se a simples redução do limite do cartão de crédito sem prévia comunicação gera dano moral presumido (in re ipsa).

A Ministra Relatora, Nancy Andrighi, destacou os seguintes pontos:

- Violação à norma: a ausência de prévia comunicação sobre a redução do limite configura falha na prestação do serviço. Esta conduta viola o disposto no artigo 14 do Código de Defesa do Consumidor (CDC) e nas Resoluções n. 96/2021 e 365/2023 do Banco Central (BACEN).

- Dever de comunicação prévia: as resoluções do BACEN estabelecem que a redução do limite deve preceder-se de comunicação ao titular da conta com, no mínimo, trinta dias de antecedência. Contudo, pode-se dispensar esse prazo caso haja deterioração do perfil de risco de crédito do titular.

- Não presunção de dano moral: apesar da falha no serviço, a simples redução desavisada do limite não presume a violação a direitos da personalidade. O fato, por si só, não configura violação evidente à honra, imagem ou dignidade do consumidor.

- Mero dissabor: a conduta é vista como mero dissabor decorrente da relação contratual e da autonomia da instituição financeira em rever os limites de crédito com base em critérios objetivos de risco.

Para que o dano moral seja indenizável, é indispensável a comprovação de efetiva lesão aos direitos da personalidade.

- Situações excepcionais: admite-se o dano moral presumido (in re ipsa) apenas em situações excepcionais, onde o fato ultrapassa o mero aborrecimento e configura violação evidente a direitos da personalidade.

Exemplos de dano indenizável → O dano moral indenizável pode caracterizar-se caso a conduta estiver associada a elementos que demonstrem efetivo prejuízo, tais como:

- Negativa vexatória;

- Humilhação;

- Exposição indevida;

- Constrangimento gerado pela impossibilidade de realizar compras específicas e determinadas.

Como o tema é cobrado em prova?

O tema relativo aos danos in re ipsa é recorrente em provas das diversas carreiras jurídicas, senão vejamos:

FGV – TJ BA – Juiz leigo - 2023 À luz da jurisprudência do Superior Tribunal de Justiça, os danos morais in re ipsa: a) prescindem de potencial lesivo, na medida em que a justificativa da indenização está no próprio ato ilícito; b) não se verificam quando as vítimas são pessoas jurídicas ou incapazes; c) justificam, à luz do método bifásico, a majoração do valor indenizatório no segundo momento de sua fixação; d) verificam-se nos casos de acidente de trânsito em que o condutor culpado se evadiu do local; e) verificam-se quando o alimento está contaminado por corpo estranho, ainda que não haja ingestão. Gabarito: E.

VUNESP – Procurador – 2020 De acordo com a doutrina majoritária e jurisprudência atualizada dos tribunais superiores, caracterizam dano moral in re ipsa a) acidente de carro sem vítimas. b) a simples remessa de fatura de cartão de crédito para a residência do consumidor com cobrança indevida. c) atraso de voo internacional. d) anotação irregular em cadastro de proteção ao crédito quando preexistente legítima inscrição. e) ofensa injusta à dignidade da pessoa humana. Gabarito: E.

Conclusão

Portanto, como não houve demonstração de constrangimento, humilhação ou impossibilidade de realizar compras específicas, o STJ afastou o dano in re ipsa.

Ótimo tema para provas de direito do consumidor, e com grandes chances de cobrança ante sua relevância e atualidade. Portanto, muita atenção.

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!