De início, analisaremos o seguinte julgado:

Assim, o Superior Tribunal de Justiça, em julgamento unânime realizado pela Primeira Seção em outubro de 2025, estabeleceu importante limitação ao poder de emenda da Certidão de Dívida Ativa (CDA) no âmbito das execuções fiscais.

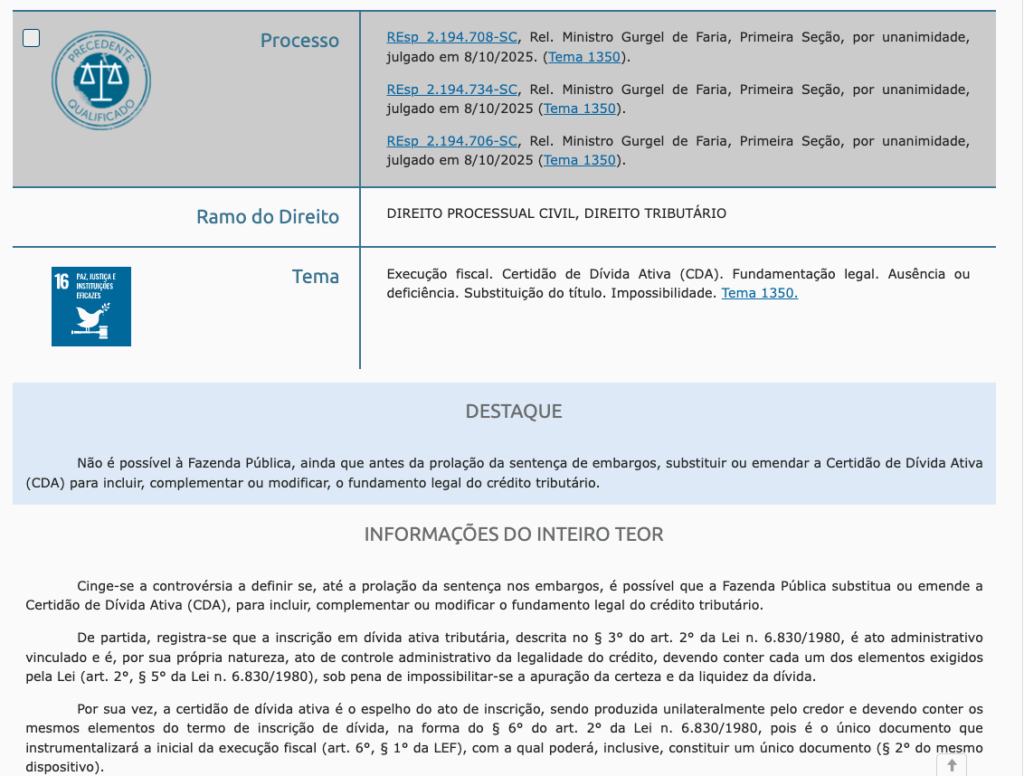

Isto porque, o Tema 1350 fixou que não é possível à Fazenda Pública substituir ou emendar a CDA para incluir, complementar ou modificar o fundamento legal do crédito tributário, ainda que essa alteração ocorra antes da prolação da sentença de embargos.

Ora, esta decisão representa um marco significativo na compreensão dos limites da substituição da CDA, tema que há muito tempo gera controvérsias nos tribunais brasileiros.

Veja, embora a Súmula 392 do STJ já permitisse a substituição do título executivo até a sentença de embargos quando se tratasse de correção de erro material ou formal, vedada apenas a modificação do sujeito passivo, permanecia em aberto a questão sobre quais tipos de alterações efetivamente se enquadrariam como meros erros formais passíveis de correção.

O contexto da substituição da CDA

Para compreender adequadamente o alcance da decisão proferida no Tema 1350, torna-se necessário examinar o arcabouço normativo que disciplina a substituição da Certidão de Dívida Ativa.

Isto porque, o artigo 2º, parágrafo 8º, da Lei n. 6.830/1980 estabelece que até a decisão de primeira instância, é possível emendar ou substituir a CDA, assegurada ao executado a devolução do prazo para embargos.

Assim, esta disposição legal confere à Fazenda Pública uma faculdade importante para corrigir eventuais imperfeições no título executivo que instrumentaliza a execução fiscal.

Por sua vez, a jurisprudência do Superior Tribunal de Justiça cristalizou-se na Súmula 392, que delimita com maior precisão os contornos dessa possibilidade de substituição.

Segundo o verbete sumular, a Fazenda Pública pode substituir a certidão de dívida ativa até a prolação da sentença de embargos quando se tratar de correção de erro material ou formal, vedada a modificação do sujeito passivo da execução.

Logo, esta súmula estabelece, portanto, dois limites claros à substituição do título executivo: um limite temporal, circunscrito à sentença de embargos, e um limite material, consistente na vedação à alteração do sujeito passivo.

A ratio legis desses dispositivos é permitir a correção de vícios que, embora prejudiquem a perfeição formal do título executivo, não atingem a substância do crédito tributário constituído no âmbito administrativo.

Trata-se de reconhecer que a atividade de formalização do crédito pode comportar falhas humanas que não comprometem a higidez da constituição do crédito em si, permitindo-se sua correção para evitar o desperdício de atividade jurisdicional e a necessidade de reiniciar todo o procedimento de cobrança.

A natureza jurídica da inscrição em Dívida Ativa e da CDA

Em síntese, o entendimento firmado no Tema 1350 parte de uma compreensão específica sobre a natureza jurídica da inscrição em dívida ativa e sua relação com a certidão que a instrumentaliza.

Conforme estabelece o parágrafo 3º do art. 2º da Lei de Execuções Fiscais, a inscrição em dívida ativa tributária é ato administrativo vinculado que representa, por sua própria natureza, verdadeiro controle administrativo da legalidade do crédito.

Dessa maneira, esta caracterização da inscrição como ato de controle da legalidade revela-se fundamental para a compreensão da tese fixada.

Ao inscrever o crédito em dívida ativa, a Fazenda Pública não está apenas formalizando um registro contábil, mas está atestando que o crédito se constituiu de acordo com a legislação aplicável, preenchendo todos os requisitos legais para sua exigibilidade.

Logo, trata-se de uma certificação de que o crédito ostenta os atributos da certeza, liquidez e exigibilidade indispensáveis à execução forçada.

Neste contexto, a Certidão de Dívida Ativa apresenta-se como o espelho fiel do ato de inscrição.

Elementos

Tanto é que, o parágrafo 6º do artigo 2º da Lei n. 6.830/1980 é explícito ao determinar que a certidão conterá os mesmos elementos do termo de inscrição de dívida. Não se trata, portanto, de documentos autônomos ou desconectados, mas sim de uma relação umbilical em que a CDA deve reproduzir fielmente o conteúdo da inscrição, servindo como seu instrumento de veiculação no processo judicial.

O parágrafo 5º do mesmo dispositivo legal estabelece minuciosamente os elementos que devem constar do termo de inscrição, incluindo o nome do devedor e, quando conhecido, o dos corresponsáveis, bem como o domicílio ou residência de um e de outros, a quantia devida e a maneira de calcular os juros de mora acrescidos, a origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado, a data em que foi inscrita, e, sendo caso, o número do processo administrativo de que se originar o crédito.

Observe-se que dentre esses elementos obrigatórios encontra-se a origem e natureza do crédito, com menção específica à disposição da lei em que seja fundado. Este requisito não é meramente ornamental ou secundário. Ao contrário, revela-se essencial para que o executado possa compreender plenamente a razão pela qual está sendo cobrado e exercer adequadamente seu direito de defesa, identificando a norma legal que supostamente teria sido violada e que deu ensejo à constituição do crédito tributário.

Erro formal vs vício substancial

Ora, o cerne da controvérsia resolvida pelo Tema 1350 reside precisamente na distinção entre o que constitui mero erro formal, passível de correção mediante substituição da CDA, e o que configura vício substancial que contamina o próprio ato de constituição do crédito, insuscetível de correção pela simples troca do título executivo.

A jurisprudência do Superior Tribunal de Justiça vinha admitindo a substituição da CDA em diversas hipóteses consideradas como correção de erros formais.

Por exemplo, reconheceu-se a possibilidade de alterar dados cadastrais do executado, como a correção do número do CPF ou CNPJ, desde que tal alteração não implicasse mudança do sujeito passivo. Da mesma forma, admitiu-se a retificação de valores quando fosse possível identificar por meros cálculos aritméticos o quantum efetivamente devido, em casos de excesso de execução verificável sem necessidade de procedimento complexo de apuração.

Inclusive, essas hipóteses têm em comum o fato de que a correção promovida não altera a substância do crédito constituído no âmbito administrativo. Quando se corrige o número do CPF, por exemplo, não se está modificando o fato gerador, a base de cálculo, a alíquota aplicada ou qualquer outro elemento essencial da obrigação tributária. Trata-se apenas de aperfeiçoar a identificação formal do devedor, sem tocar na essência da relação jurídica estabelecida.

Situação diversa, contudo, apresenta-se quando a deficiência reside na indicação do fundamento legal do crédito tributário. Aqui não estamos diante de mera imperfeição formal na documentação que veicula um crédito validamente constituído. Estamos diante de uma lacuna ou incorreção que atinge um dos elementos essenciais do próprio ato de constituição do crédito, revelando potencial vício no lançamento ou na inscrição que lhe deu origem.

Isto porque, o fundamento legal do crédito não é dado periférico ou secundário. Constitui elemento nuclear que define a própria natureza da exação, permitindo identificar qual norma tributária está sendo aplicada, qual o fato gerador que se considera ocorrido, qual o regime jurídico aplicável àquela específica situação. Sem essa informação, torna-se impossível verificar se o crédito foi constituído em conformidade com o princípio da legalidade tributária, pilar fundamental do sistema constitucional tributário brasileiro.

Tese fixada no tema 1350

Em síntese, o Superior Tribunal de Justiça, ao enfrentar a controvérsia, partiu da premissa de que a deficiência na indicação do fundamento legal da exação no bojo da CDA apenas espelha a deficiência existente no próprio ato de inscrição de dívida ou no lançamento que lhe deu origem.

Se a CDA é, por determinação legal, o espelho da inscrição, qualquer vício substancial presente no título executivo necessariamente reflete um vício existente no ato de inscrição.

Logo, não se trata de um problema de documentação ou de formalização do crédito constituído, mas sim de um problema na própria constituição. A ausência ou deficiência na indicação do fundamento legal demonstra que o ato de controle administrativo da legalidade do crédito, que deveria ter sido realizado no momento da inscrição, não foi adequadamente efetuado.

Neste contexto, permitir a mera substituição da CDA para incluir, complementar ou modificar o fundamento legal seria admitir que a Fazenda Pública possa, no curso do processo judicial, suprir deficiências do procedimento administrativo de constituição do crédito.

Assim, equivaleria a chancelar a prática de inscrições apressadas ou mal elaboradas, relegando para o momento da execução judicial a tarefa de aperfeiçoamento do ato administrativo que deveria ter nascido perfeito.

Tal possibilidade violaria a própria natureza da execução fiscal como processo de satisfação de crédito previamente constituído.

Inclusive, a execução pressupõe a existência de um título executivo perfeito, que ostente todos os atributos da certeza, liquidez e exigibilidade.

Doutra banda, permitir que esses atributos agreguem-se ou aperfeiçoem-se no curso do processo executivo desnatura o instituto, transformando a execução em verdadeiro processo de conhecimento travestido.

Ademais, há que se considerar a dimensão da garantia do contraditório e da ampla defesa. O executado tem o direito de conhecer precisamente a razão pela qual está sendo cobrado, identificando com exatidão o fundamento legal da exação.

Resumindo

Pode-se sintetizar a linha divisória estabelecida pelo Tema 1350 assim: são passíveis de correção mediante substituição da CDA os erros que não contaminem o ato de constituição do crédito tributário, permanecendo vedada a correção de vícios que atinjam elementos essenciais desse ato.

O fundamento legal do crédito, por sua natureza e importância, enquadra-se nesta segunda categoria, sendo sua ausência ou deficiência insuscetível de correção pela simples troca do título executivo.

Como o tema já caiu em provas?

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II

A Fazenda Municipal ingressou com execução fiscal em face de Cleópatra da Silva, por débito de IPTU. Houve a decisão inicial do cite-se. Antes, porém, de seu cumprimento, já ultrapassados alguns meses da distribuição, a exequente ingressou com nova petição requerendo a substituição do executado, com a emenda da CDA, tendo em vista que teve conhecimento de que o imóvel havia sido vendido para Júlio César, ratificando os demais termos da inicial da execução.

Nesse caso, o juiz da execução deve

Alternativas

A) deferir a substituição pleiteada, já que é possível alterar a CDA até o momento da sentença nos embargos.

B) deferir a substituição pleiteada, por ser possível alterar a CDA até o momento da efetiva citação do executado.

C) autorizar o redirecionamento pleiteado, já que o Fisco Municipal só soube da alienação do imóvel após ter distribuído a petição inicial.

D) declarar nula a execução e extinguir o processo, uma vez que é vedada a alteração do sujeito passivo na execução fiscal.

E) declarar nula a execução e extinguir o processo, por não existir, na hipótese, responsabilidade por sucessão.

Gab.: D.

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual -Tributação (Tarde) ( ) Até a decisão de primeira instância, a CDA poderá ser emendada ou substituída, assegurada ao executado a devolução do prazo para embargos. Gab.: Certo.

Prova: VUNESP - 2019 - Prefeitura de Francisco Morato - SP - Procurador A Procuradoria do Município X ingressa com ação de execução fiscal contra a empresa DEF S/A, anexando à petição inicial certidão de dívida ativa (CDA), na qual há menção ao valor originário da dívida e o seu fundamento legal. Após a garantia da execução pelo devedor por meio de depósito em dinheiro e da apresentação de embargos à execução, mas antes de proferida decisão de 1ª instância, a Procuradoria percebe que houve um erro na CDA, que indicou equivocadamente o valor da dívida e que também indicou equivocadamente o fundamento legal da dívida. A respeito da situação apresentada, é correto afirmar, com base na legislação nacional: Alternativas A) o erro quanto ao valor da dívida decorre do fato de a CDA ter utilizado o valor original da dívida, quando a lei determina que seja apresentado o seu valor atualizado para o momento do protocolo da ação de execução. B) por já terem sido apresentados os embargos à execução, não é mais possível a emenda ou substituição da CDA, devendo o juiz julgar improcedente a execução caso essa seja por valor superior ao efetivamente devido. C) apenas caso a dívida efetiva seja menor do que a dívida contida na CDA anexada à petição inicial, o juiz deverá permitir a emenda ou substituição da certidão, pois nesse caso os embargos apresentados poderão ser aproveitados sem prejuízos ao executado. D) até a decisão de 1ª instância, a CDA poderá ser emendada ou substituída, assegurada a devolução do prazo para embargos, para que não haja prejuízos à defesa; caso a dívida efetiva seja superior à informada originalmente, poderá ser necessária a complementação do depósito. E) após a citação do devedor em decorrência do despacho do juiz que defere a petição inicial, não é mais possível a emenda ou substituição da CDA, devendo o juiz, caso não haja desistência da ação por parte da Procuradoria, julgar improcedente a execução. Gab.: D.

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!