De início, vamos tratar do seguinte caso julgado pelo STJ muito importante no dia a dos cartórios:

Perceba, o Imposto sobre Serviços de Qualquer Natureza (ISSQN) é um tributo municipal que incide sobre a prestação de serviços relacionados na lista anexa à Lei Complementar nº 116/2003.

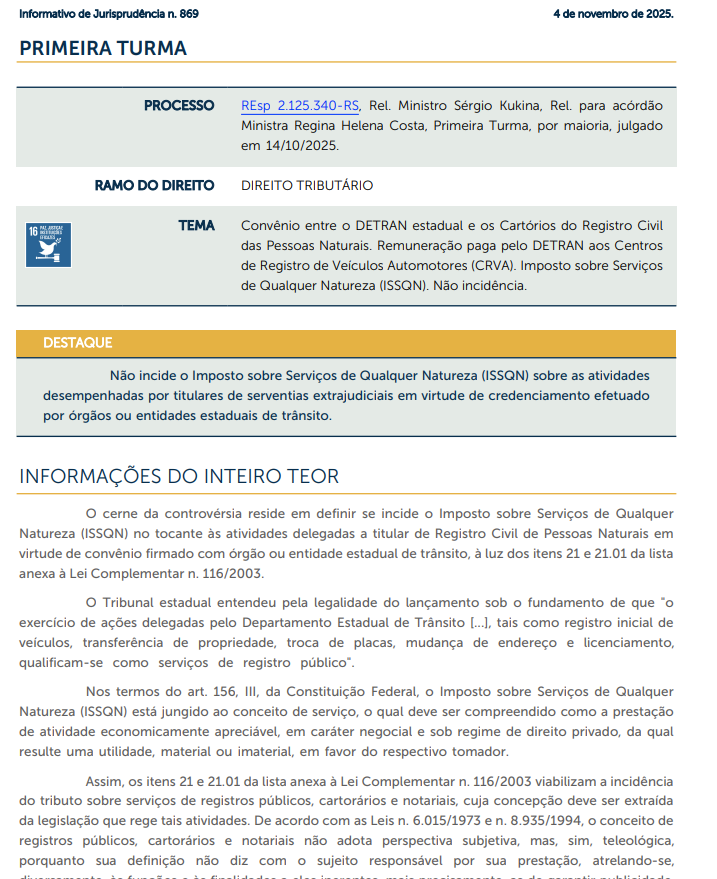

Dessa maneira, entre os serviços tributáveis, os itens 21 e 21.01 mencionam expressamente os “serviços de registros públicos, cartorários e notariais”.

Mas o que acontece quando um cartório extrajudicial, mediante convênio com o Departamento Estadual de Trânsito (DETRAN), passa a realizar atividades de registro e licenciamento de veículos?

Essas atividades se enquadram como serviços de registros públicos sujeitos ao ISSQN?

A resposta do Superior Tribunal de Justiça foi não.

Vamos fazer uma contextualização…

Imagine a seguinte situação concreta:

Carlos Fernando Reis é titular de um Registro Civil das Pessoas Naturais no Rio Grande do Sul.

Por meio de convênio firmado com o DETRAN/RS, seu cartório tornou-se um Centro de Registro de Veículos Automotores (CRVA), passando a realizar diversas atividades relacionadas a veículos: registro inicial, transferência de propriedade, troca de placas, mudança de município, licenciamento veicular, vistorias de identificação, entre outras.

O Município de Porto Alegre, entendendo que essas atividades se enquadravam como “serviços de registros públicos” previstos nos itens 21 e 21.01 da Lei Complementar nº 116/2003, constituiu crédito tributário de ISSQN mediante Auto de Infração.

Afinal, argumentava o Fisco municipal, tratava-se de registro de dados que ficariam oficialmente registrados em órgão público, realizado por cartório.

Carlos ingressou com ação anulatória, sustentando que a Lei nº 8.989/1995 não exige qualquer restrição específica como condição para a tributação, e que as atividades delegadas pelo DETRAN não se caracterizam como serviços de registros públicos típicos.

O caso chegou ao STJ.

Duas visões sobre a mesma atividade

O Ministro Sérgio Kukina, relator originário do caso, entendeu pela incidência do ISSQN.

Seu raciocínio identificou duas relações jurídicas distintas: a primeira entre o DETRAN e o usuário (proprietário do veículo), e a segunda entre o DETRAN e o cartório credenciado.

Segundo essa visão, embora as atividades conveniadas não pudessem ser consideradas típicas dos cartórios extrajudiciais, elas efetivamente se enquadrariam no item 21 da lista anexa à LC 116/2003, em sua primeira modalidade (“serviços de registros públicos”), porquanto concernentes a dados que ficariam oficialmente registrados no âmbito de uma entidade pública.

Todavia, a Ministra Regina Helena Costa abriu divergência e apresentou voto-vista que prevaleceu por maioria, concluindo pela não incidência do ISSQN. Sua fundamentação, rica e minuciosa, estabeleceu distinções conceituais essenciais que merecem análise detalhada.

Conceito constitucional de serviço não pode ser ampliado ao bel-prazer

De início, a Ministra Regina Helena Costa partiu de uma premissa fundamental: embora a Constituição Federal outorgue à lei complementar a tarefa de definir os serviços tributáveis pelo ISSQN, isso não significa que o legislador complementar tenha liberdade para ampliar o conceito constitucional de serviço.

Ora, se a competência tributária é outorgada diretamente pela Constituição Federal de forma exaustiva, minudente e rígida, os conceitos jurídicos utilizados pelo Texto Constitucional para definir essas faixas de competência não podem ser alterados pelo legislador infraconstitucional.

Como bem observou a doutrina de Aires Fernandino Barreto, citada no voto vencedor, “serviço é aquilo que a lei complementar disser que é” levaria à derruição de todo o sistema constitucional tributário.

Se assim fosse, bastaria ao legislador complementar rotular qualquer atividade como “serviço” para que ela se tornasse tributável, violando a rigidez da discriminação constitucional de competências.

Dessa forma, para efeito de incidência do ISSQN, o termo serviço deve ser compreendido como a prestação de atividade economicamente apreciável, em caráter negocial e sob regime de direito privado, da qual resulte uma utilidade, material ou imaterial, em favor do respectivo tomador.

Serviços de registros públicos têm definição teleológica, não subjetiva

Por outro lado, a Lei Complementar nº 116/2003, ao incluir em seus itens 21 e 21.01 os “serviços de registros públicos, cartorários e notariais”, não pretendeu tributar toda e qualquer atividade exercida por cartorários, tabeliães ou registradores.

A intenção do legislador foi alcançar as atividades típicas dessas serventias extrajudiciais, que anteriormente escapavam à tributação sob a égide do Decreto-Lei nº 406/1968.

Mas o que define um serviço de registro público? Seria o sujeito que o presta ou a finalidade da atividade?

De acordo com as Leis nºs 6.015/1973 e 8.935/1994, o conceito de registros públicos, cartorários e notariais não adota perspectiva subjetiva, mas sim teleológica.

Vale dizer: sua definição não diz respeito ao sujeito responsável por sua prestação, mas sim às funções e finalidades inerentes a tais serviços.

Quais são essas finalidades?

Garantir publicidade, conferir autenticação, atribuir eficácia ou emprestar segurança jurídica a atos negociais praticados por pessoas privadas.

Como ensina Miguel Maria de Serpa Lopes, “a função do registro no Direito consiste em tornar conhecidas certas situações jurídicas, precipuamente quando se refletem nos interesses de terceiros. Por outro lado, a sua finalidade caracteriza-se por essa dupla face: ao mesmo tempo que realiza uma defesa, serve de elemento de garantia”.

Portanto, somente as atribuições típicas dos tabeliães, notários, oficiais de registro e registradores, nos moldes definidos na legislação específica, são encartadas como “serviços de registros públicos, notariais ou cartorários”, legitimando a incidência do ISSQN com arrimo nos itens 21 e 21.01 da lista de serviços.

Natureza jurídica das atividades do DETRAN: poder de polícia, não serviço

Ademais, o STJ disse que as atividades de registro, licenciamento, vistoria e inspeção veicular exercidas pelos Departamentos Estaduais de Trânsito não possuem natureza de serviço público, mas sim de poder de polícia administrativa.

Essa natureza jurídica não se altera pela mera transferência parcial da execução dessas atividades a pessoas de direito privado mediante credenciamento.

Credenciamento não é prestação de serviço

Por fim, a Lei nº 8.935/1994 autoriza os titulares de serventias extrajudiciais a exercerem, de maneira atípica, atividades de outra natureza, inclusive aquelas legalmente atribuídas aos órgãos ou entidades estaduais de trânsito (art. 7º, § 5º). Ocorre que essas atividades atípicas não se transmudam em serviços de registros públicos, cartorários ou notariais tão somente em virtude de caracteres inerentes ao sujeito responsável por seu desempenho.

O instituto do credenciamento não detém típico caráter negocial ou contratual. Como explica Adilson Abreu Dallari, o credenciamento traduz apenas o assentimento do Poder Público com o exercício privado de atos instrumentais de polícia administrativa, sob ordem e fiscalização estatal.

Nessa linha, eventual coleta de dados de pessoas físicas ou jurídicas pelos credenciados não se qualifica como típico serviço de registro público, cartorário ou notarial, pois ausente a atribuição de autenticação, eficácia ou segurança jurídica a negócios jurídicos privados — elementos que lhes são inerentes.

Os dados coletados pelos CRVAs servem, precipuamente, ao controle governamental acerca da observância das ordens ou condicionantes fixadas pela Administração Pública. Não se trata de publicizar negócios entre particulares ou de conferir-lhes validade, mas sim de fiscalizar o cumprimento das regras de trânsito.

Registro veicular não é registro público cartorário: as diferenças essenciais

As atividades de registro e licenciamento veicular diferem substancialmente dos serviços de registros públicos típicos em aspectos essenciais:

Primeiro, o registro veicular não é constitutivo de relação jurídica, mas mera condição legalmente fixada para a identificação da propriedade e das características do veículo automotor. A transferência de propriedade de bem móvel se perfectibiliza pela tradição (art. 1.267 do Código Civil), independentemente de qualquer intervenção de autoridades públicas.

Segundo, o registro veicular não outorga validade, eficácia ou autenticidade a negócios jurídicos entre particulares. Ele serve exclusivamente para garantir a integridade sobre as informações do proprietário e viabilizar o controle da gestão do trânsito, inclusive para fins de segurança.

Terceiro, embora possibilite a compilação de dados perante os órgãos de trânsito, não tem como escopo primordial publicizá-los perante terceiros — caractere inerente aos registros públicos —, mas sim conferir aos órgãos e entidades de trânsito instrumentos e informações indispensáveis ao desempenho de seu mister fiscalizatório.

Em suma

Não incide o Imposto sobre Serviços de Qualquer Natureza (ISSQN) sobre as atividades desempenhadas por titulares de serventias extrajudiciais em virtude de credenciamento efetuado por órgãos ou entidades estaduais de trânsito.

A decisão fundamenta-se em múltiplas razões que se reforçam mutuamente: (1) preponderam aspectos atinentes ao exercício do poder de polícia; (2) ausente caráter negocial entre credenciante e credenciado; (3) não se verifica concessão de utilidade em prol do Poder Público, mas sim em favor do usuário a título meramente mediato; e (4) tais atividades não são congêneres, tampouco inerentes, aos serviços de registros públicos, cartorários e notariais.

O conceito de serviços de registros públicos possui delimitação legal específica, de caráter teleológico, voltado à garantia de publicidade, autenticação, eficácia e segurança jurídica a negócios privados. Atividades de outra natureza, ainda que exercidas por cartorários, não se enquadram nessa hipótese de incidência tributária.

A administração tributária deve respeitar o princípio da legalidade, não podendo criar hipóteses de incidência não previstas em lei ou ampliar conceitos jurídicos estabelecidos pela legislação específica.

STJ. 1ª Turma. REsp 2.125.340-RS, Rel. Min. Sérgio Kukina, Rel. para acórdão Min. Regina Helena Costa, julgado em 14/10/2025 (Info 869).

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!