STF valida a maior parte do decreto do IOF, mas suspende cobrança sobre operações de “risco sacado”, por entender que extrapola limites legais. Entenda os impactos da decisão.

Como se sabe, o ministro Alexandre de Moraes, do Supremo Tribunal Federal, decidiu em 16 de julho de 2025 manter a validade do Decreto 12.499/2025 (Decreto do IOF), que elevou as alíquotas do Imposto sobre Operações Financeiras, mas excluiu da tributação as operações de “risco sacado”.

Nessa linha, a decisão encerrou um impasse institucional que durou semanas entre Executivo, Congresso e Judiciário, culminando em uma tentativa frustrada de conciliação na própria Corte, conforme já tínhamos detalhado anteriormente aqui no blog:

IOF: STF determina audiência de conciliação sobre majoração

Como é de conhecimento, o ministro Alexandre de Moraes concedeu medida cautelar na sexta-feira (4), suspendendo simultaneamente os … Continue lendo

Ou também aqui:

Agora, analisaremos a decisão de cerca de 20 páginas.

Fundamentação jurídica da decisão

Em breve síntese, Moraes fundamentou sua decisão na distinção entre alteração de alíquotas – competência constitucional do Executivo – e criação de nova hipótese de incidência tributária.

Isto porque, segundo o ministro,

“a constatação de que houve efetiva ampliação da hipótese de incidência em relação ao IOF/Crédito, pela inclusão das operações de risco sacado, como se passassem a ser definidas como operação de crédito, impõe a conclusão de que tal reconfiguração, em sede infralegal, não é compatível com o regime constitucional”.

Ademais, o relator reconheceu que a Constituição Federal “assegura ao Presidente da República a possibilidade de edição de decreto modificativo de alíquota do IOF, por ser importantíssimo instrumento de regulação do mercado financeiro e da política monetária”, mas ressalvou que deve se atentar “às estritas limitações previstas na legislação, pois tem função regulatória e extrafiscal”.

Entretanto, quanto às operações de risco sacado, Moraes foi categórico: “não há definição de operações de ‘risco sacado’ como operação de crédito, pois essas operações observam uma dinâmica diversa, não assimilável a empréstimos ou financiamentos”.

Nessa linha, o ministro citou orientação da CVM que caracteriza essas operações como “transação comercial sobre direitos creditórios”, não como operações de crédito propriamente ditas.

Contexto jurisprudencial

Vale salientar que a decisão se insere na consolidada jurisprudência do STF sobre a natureza extrafiscal do IOF.

Isto porque, como destacou Moraes, a Corte já afirmou que “o IOF foi gestado como importante instrumento de regulação do mercado financeiro e da política monetária”, citando precedente do RE 590.186-RG, relatado pelo ministro Cristiano Zanin.

Ora, a excepcionalidade constitucional do IOF decorre do artigo 153, §1º, que permite ao Poder Executivo “alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V”, desde que “atendidas as condições e os limites estabelecidos em lei”.

Assim, essa delegação constitucional justifica-se pela função “precipuamente regulatória e extrafiscal” do tributo, que “justificam a excepcionalidade aos princípios tributários da legalidade e da anterioridade”.

O ministro também referenciou entendimento doutrinário sobre o tema, citando Hugo de Brito Machado: “os aumentos de alíquotas do IOF, dentro dos limites da lei, podem ser feitos por ato administrativo; mas este, para ser válido, deve ser devidamente fundamentado”.

Assim, a ideia é que sim, o IOF pode aumentar.

Aspectos procedimentais relevantes

Vale lembrar que, o caso chegou ao STF através de múltiplas ações: ADI 7827 (Partido Liberal), ADI 7839 (PSOL) e ADC 96 (Presidente da República), que foram apensadas para julgamento conjunto.

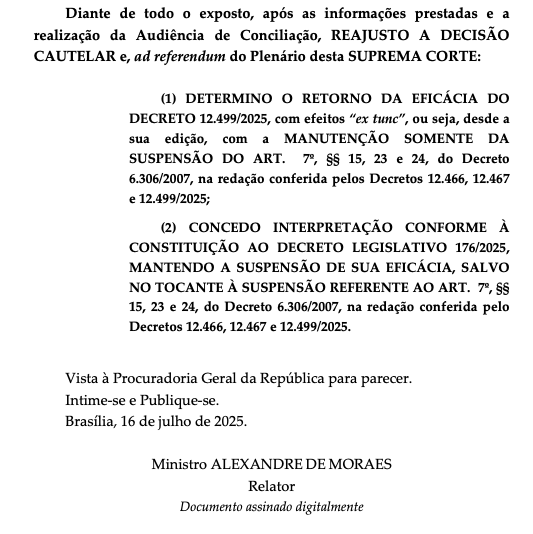

Como trabalhamos, Moraes inicialmente concedeu medida cautelar suspendendo tanto os decretos presidenciais quanto o decreto legislativo do Congresso, determinando audiência de conciliação para 15 de julho.

A tentativa de conciliação fracassou.

Conforme registrado na ata da audiência, “os presentes disseram que, apesar da importância do diálogo e da iniciativa dessa audiência, preferiam aguardar a decisão judicial”.

A Advogada-Geral do Senado chegou a solicitar “maior prazo para a continuidade das negociações”, mas tanto a AGU quanto representantes dos partidos “entenderam que a decisão judicial seria o melhor caminho”.

Uma questão procedimental importante foi a admissão de diversas entidades como amicus curiae, incluindo CNI, CNT, CNC, CNF, Partido Liberal e CNSeg, reconhecendo a “sensível repercussão sobre relações jurídicas e econômicas de interesse direto dos setores representados”.

A polêmica da retroatividade e seus impactos econômicos

Vale salientar que uma das questões mais sensíveis do caso envolveu a possibilidade de cobrança retroativa do IOF durante o período de suspensão judicial.

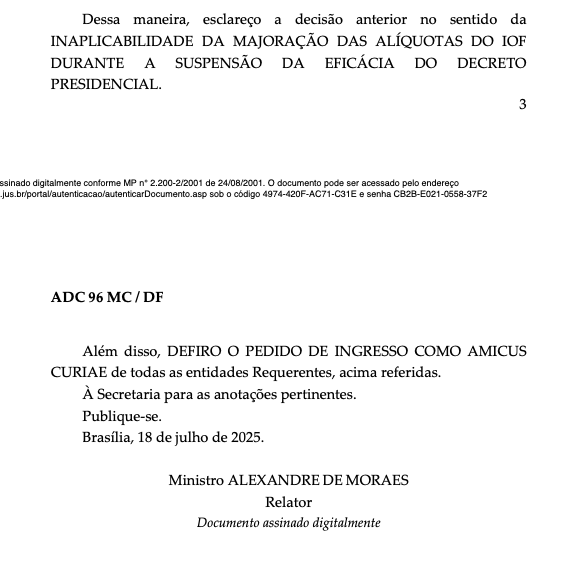

Em decisão de 18 de julho, Moraes teve que esclarecer expressamente que as alíquotas majoradas não se aplicariam retroativamente ao período entre 4 e 16 de julho de 2025, quando os decretos estavam suspensos por decisão liminar.

Isto porque, anteriormente, a decisão era clara, os efeitos eram ex tunc:

Entretanto, depois houve a mudança do entendimento:

Isto se deu, pois a Federação das Indústrias do Estado do Paraná havia alertado para as “consequências práticas da pretendida retroatividade”, argumentando que “milhares de operações financeiras foram realizadas pelos contribuintes com base na confiança legítima de que as alíquotas majoradas estavam suspensas por decisão judicial”.

Ora, a entidade demonstrou que a sistemática de arrecadação do IOF “impõe às instituições financeiras a responsabilidade de retenção e recolhimento do tributo no exato momento da realização da operação”, criando “obstáculos operacionais e jurídicos praticamente intransponíveis à implementação de cobrança retroativa”.

O impacto econômico potencial era gigantesco.

Isto porque, durante os doze dias de suspensão, “milhares de operações de crédito, câmbio, seguros e investimentos foram realizadas com base na legítima expectativa” de que as novas alíquotas não vigoravam, “resultando em contratos já liquidados, produtos securitários já comercializados com prêmios calculados sob as alíquotas anteriores, e operações cambiais já finalizadas”.

Nessa linha, a cobrança retroativa exigiria das instituições financeiras “a revisão de todos esses negócios jurídicos perfeitos e acabados”, com potencial violação ao Código de Defesa do Consumidor e “injusta assunção de custos adicionais de operações já liquidadas”.

Assim, Moraes reconheceu que a “dinâmica e complexidade das operações financeiras sujeitas ao referido tributo constituem obstáculo significativo à operacionalização da exação fiscal, sob risco de insegurança e aumento injustificado de litigiosidade”.

Impactos da decisão

Ora, a decisão produz efeitos diferenciados conforme o tipo de operação.

Permanecem válidas as majorações para:

- compras internacionais com cartão (de 3,38% para 3,5%);

- compra de moeda e remessas ao exterior (de 1,1% para 3,5%);

- empréstimos a empresas (alíquota diária dobrou de 0,0041% para 0,0082%);

- seguros VGBL (de 0% para 5%) e;

- fundos de investimento em direitos creditórios (nova cobrança de 0,38%).

A exclusão do risco sacado tem impacto direto no varejo e pequenas empresas.

Conforme esclareceu Moraes, essas operações são “modalidade de crédito em que bancos antecipam valores para varejistas que venderam a prazo”, sendo “especialmente utilizadas por pequenas empresas que dependem dos valores antecipados para ter capital de giro”.

Do ponto de vista arrecadatório, o governo previa arrecadar R$ 12 bilhões em 2025 com todas as mudanças.

A tributação do risco sacado representaria R$ 1,2 bilhão, cerca de 10% do total estimado.

Assim, o Ministério da Fazenda anunciou que “buscará uma nova fonte de compensação para cobrir o valor estimado”.

Como o tema já caiu em provas:

Ano: 2024 Banca: FGV

A hipótese de incidência tributária descreve os elementos essenciais que devem estar presentes para que um imposto seja devido.

a) No que se refere ao fato gerador do IOF, este compreende a realização de operações específicas, como empréstimos, financiamentos e operações de câmbio (certo)

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!