Após a aplicação das provas do concurso Magistratura SC no último domingo, 27 de abril, a banca responsável pela condução do certame, divulgou os gabaritos provisórios da etapa.

Com isso, os interessados poderão interpor recursos até às 12h do dia 28 de junho. O Estratégia Concursos esteve presente durante toda a sua preparação, inclusive realizando a correção extraoficial.

No mais, é válido frisar que a interposição de recursos poderá ser realizada entre os dias 30 de abril a 02 de maio, no site a FGV.

Agora, nosso time de professores elaborou sugestões de recursos contra o gabarito provisório da seleção. Veja a seguir!

Concurso Magistratura SC: recursos possíveis

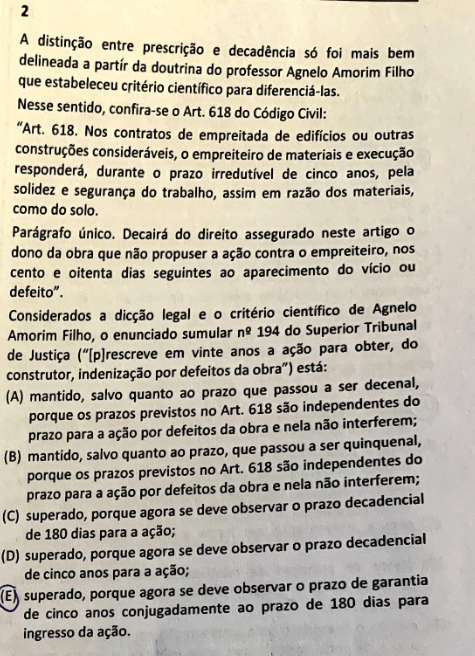

QUESTÃO 2

A Súmula 194 foi superada porque o prazo prescricional para entrar com a ação é no máximo de 10 anos, nos termos do art. 205 do CC. É nesse sentido a jurisprudência do STJ, por exemplo:

AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL. INDENIZAÇÃO. DEFEITO NA OBRA. VÍCIO DE CONSTRUÇÃO. PRESCRIÇÃO. DECENAL. PRAZO DECADENCIAL. INEXISTÊNCIA.

- A jurisprudência do Superior Tribunal de Justiça orienta-se no sentido de que é decenal o prazo prescricional da ação para obter, do construtor, a indenização por defeito na obra, na vigência do Código Civil de 2002.

- A pretensão do consumidor de ser indenizado pelo prejuízo decorrente da entrega de imóvel com vícios de construção não se sujeita a prazo decadencial, quer previsto no Código Civil, quer previsto no CDC.

- Agravo interno não provido

AgInt no AREsp 2636408 / SP

AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL

2024/0135069-5

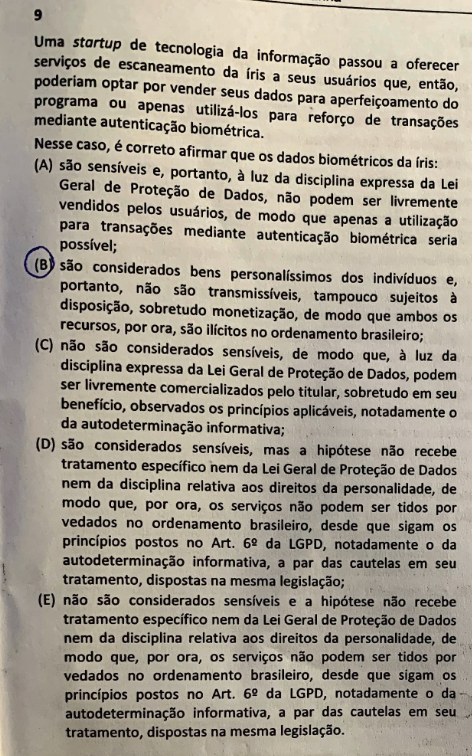

QUESTÃO 9

Biometria da íris é, de fato, um dado sensível, conforme o Art. 5º, inciso II, da LGPD, que lista os dados sensíveis como aqueles que revelam origem racial ou étnica, convicções religiosas, opinião política, saúde, vida sexual, entre outros.

A LGPD impõe restrições ao tratamento desses dados, incluindo a necessidade de consentimento explícito do titular, não sendo permitido o uso irrestrito, como na hipótese de venda dos dados. Portanto, a venda não é permitida sem condições específicas.

Outrossim, não é possível dizer que inexiste fundamento para a proibição desta venda, quando o próprio Governo Federal realizou tal proibição mediante decisão da ANPD

(https://www.gov.br/anpd/pt-br/assuntos/noticias/anpd-determina-suspensao-de-incentivos-financeiros-por-coleta-de-iris#:~:text=A%20Autoridade%20Nacional%20de%20Proteção,titulares%20de%20dados%20no%20Brasil.)

Na decisão, considerou-se que: a concessão de contrapartida pecuniária pela empresa, por meio da oferta de criptomoedas, pode prejudicar a obtenção do consentimento do titular de dados pessoais. Nos termos da LGPD, o consentimento para o tratamento de dados pessoais sensíveis, como é o caso de dados biométricos, precisa ser livre, informado, inequívoco e fornecido de maneira específica e destacada, para finalidades específicas.

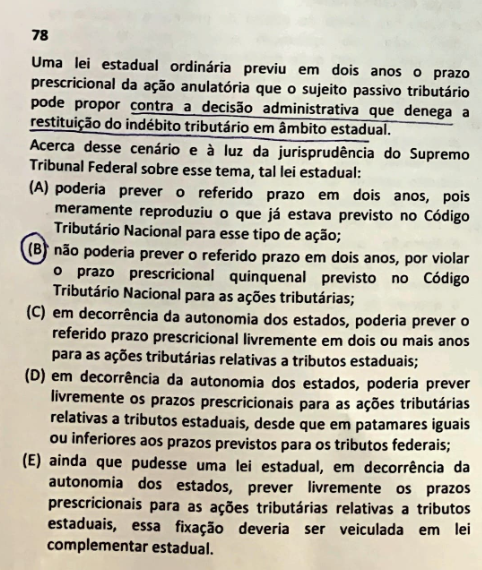

QUESTÃO 78

RECURSO ADMINISTRATIVO – QUESTÃO SOBRE PRAZO PRESCRICIONAL (AÇÃO ANULATÓRIA E REPETIÇÃO DE INDÉBITO)

DESENVOLVIMENTO

2.1. Ambiguidade do Enunciado da Questão

O enunciado da questão afirmava:

“Uma lei estadual ordinária previu em dois anos o prazo prescricional da ação anulatória que o sujeito passivo tributário pode propor contra a decisão administrativa que denega a restituição do indébito tributário em âmbito estadual.”

Problema central:

INTRODUÇÃO

O candidato vem, respeitosamente, interpor recurso contra o gabarito preliminar da questão que trata da previsão legal sobre o prazo prescricional de ações movidas pelo sujeito passivo contra decisão administrativa que denega restituição de indébito tributário, considerando a possibilidade de erro material na formulação do enunciado.

O enunciado não deixou claro se tratava da ação anulatória específica prevista no art. 169 do CTN (prazo de 2 anos), ou da ação de repetição de indébito prevista no art. 168, I, do CTN (prazo de 5 anos).

Se a questão se referisse à ação anulatória propriamente dita (art. 169 do CTN), o prazo seria realmente de dois anos.

Contudo, ao tratar genericamente da “restituição do indébito tributário”, sem esclarecer que se tratava exclusivamente de ação anulatória, abre-se margem para interpretar que o prazo aplicável seria o de repetição de indébito (art. 168, I, CTN), que é de cinco anos.

Dessa forma, houve ambiguidade objetiva, pois:

A ação de repetição de indébito e a ação anulatória de decisão administrativa são remédios jurídicos distintos;

O enunciado não fez a necessária precisão técnica;

Isso comprometeu a segurança jurídica e induziu candidatos ao erro.

Referência normativa:

Art. 168, I, CTN: “O direito de pleitear a restituição extingue-se com o decurso de cinco anos.”

Art. 169, CTN: “Prescreve em dois anos a ação anulatória da decisão administrativa que denegar a restituição.”

2.2. Correção técnica: alternativa B seria também aceitável

Com a falta de clareza no enunciado, a interpretação que leva à alternativa B se torna plenamente justificada:

(B) “não poderia prever o referido prazo em dois anos, por violar o prazo prescricional quinquenal previsto no Código Tributário Nacional para as ações tributárias.”

✅ Se a questão estiver se referindo ao prazo para restituição do indébito tributário, o prazo é quinquenal, como estabelece o art. 168, I, do CTN.

✅ Portanto, alterar esse prazo por lei estadual para dois anos violaria o Código Tributário Nacional e a Constituição Federal (art. 146, III, “b”), que reserva à lei complementar a disciplina sobre prescrição tributária.

3. CONCLUSÃO E PEDIDO

Diante do exposto, resta evidente que o enunciado da questão apresentou ambiguidade grave, ao não delimitar com precisão se se tratava:

da ação anulatória (prazo de dois anos – art. 169, CTN); ou

da ação de repetição de indébito (prazo de cinco anos – art. 168, I, CTN).

Tal imprecisão comprometeu a resposta correta, violando o princípio da segurança jurídica e da isonomia entre os candidatos.

Assim, requer-se:

a anulação da questão, ou

o reconhecimento da possibilidade de dupla resposta correta (letras A e B), com atribuição de pontuação para os candidatos que assinalaram a alternativa B.

Nestes termos, pede deferimento.

QUESTÃO 34

Um casal de namorados, residentes em Santa Catarina, resolve passar o final de semana na cidade de São Paulo, acompanhado dos pais. João tem 17 anos e Maria, 16. Eles viajam de avião e se hospedam em um famoso hotel da cidade paulistana. Ambos apresentam somente documento de identidade no embarque do voo e no check-in do hotel. Quanto à licitude do caso narrado, considerando as disposições da Lei nº 8.069/1990 e da Resolução nº 295, de 13/09/2019, do Conselho Nacional de Justiça que dispõe sobre autorização de viagem nacional para crianças e adolescentes, é correto afirmar que:

(A) somente o voo de Maria foi irregular, pois era necessária, ao menos, autorização de um dos pais;

(B) a hospedagem foi irregular, e o responsável pelo estabelecimento poderá sofrer penalidade de natureza pecuniária;

(C) não houve qualquer ilícito no voo e na hospedagem, pois é desnecessária a autorização dos pais ou responsáveis na hipótese;

(D) somente o voo foi irregular para ambos os adolescentes, pois se trata de viagem para outra unidade federativa, em que é necessária a autorização de um dos pais ou o acompanhamento de um responsável;

(E) o voo e a hospedagem foram irregulares, ante a necessidade de expressa autorização de qualquer de seus genitores ou responsável legal, por meio de escritura pública ou de documento particular com firma reconhecida por semelhança ou autenticidade.

RECURSO À QUESTÃO 34

A questão 34 trata da licitude de viagem e hospedagem de adolescentes. O enunciado apresenta um casal de namorados (João de 17 anos e Maria de 16 anos), residentes em Santa Catarina, que viajou para São Paulo acompanhado dos pais, hospedando-se em hotel, apresentando apenas documento de identidade no embarque e no check-in. A questão indaga sobre a licitude do caso narrado considerando as disposições da Lei nº 8.069/1990 e da Resolução nº 295 do CNJ.

O gabarito oficial indicou como correta a alternativa “B”, que afirma: “a hospedagem foi irregular, e o responsável pelo estabelecimento poderá sofrer penalidade de natureza pecuniária”.

Requer-se a anulação da questão por violação ao princípio da legalidade e da vinculação ao edital. O artigo 82 do Estatuto da Criança e do Adolescente dispõe, em texto absolutamente claro: “É proibida a hospedagem de criança ou adolescente em hotel, motel, pensão ou estabelecimento congênere, salvo se autorizado ou acompanhado pelos pais ou responsável”.

Esta disposição legal cria duas exceções à proibição de hospedagem: (1) quando há autorização dos pais ou responsável ou (2) quando há acompanhamento dos pais ou responsável. O enunciado da questão explicita que os adolescentes estavam “acompanhados dos pais”, circunstância que se enquadra perfeitamente na segunda exceção legal prevista no art. 82 do ECA.

Ao considerar irregular uma hospedagem que a própria lei considera expressamente regular, o gabarito oficial contraria texto literal de lei, violando o princípio da legalidade que rege a Administração Pública. A jurisprudência é pacífica no sentido de que não configura infração administrativa a hospedagem de adolescentes quando acompanhados dos pais, conforme exceção legal expressa.

Quanto à viagem aérea, a Resolução CNJ nº 295/2019 estabelece em seu art. 3º que “Para viagens dentro do território nacional, não se exigirá autorização dos pais ou responsáveis para crianças ou adolescentes acompanhados de ascendentes”, corroborando a licitude tanto da viagem quanto da hospedagem no caso concreto.

A alternativa “C”, que afirma não ter havido qualquer ilícito no voo e na hospedagem, aproxima-se mais da norma vigente, mas ainda assim não reflete com exatidão técnica o texto legal aplicável. As demais alternativas também apresentam incorreções jurídicas, comprometendo a segurança jurídica exigida em certame público.

Diante da ausência de alternativa tecnicamente correta e da violação flagrante ao texto legal pelo gabarito oficial, impõe-se a anulação da questão.

QUESTÃO 35

Carlos, dono de uma casa de shows, sofre representação pela prática de infração administrativa prevista no Art. 258 da Lei nº 8.069/1990. Isso porque, em diligências de rotina, conselheiros tutelares encontram adolescentes no interior do estabelecimento em completa violação à normativa sobre o ingresso de menores a locais de diversão. Em sua defesa, Carlos sustenta que é somente um dos sócios da casa de shows, de forma que a multa deveria ser aplicada à pessoa jurídica, já que os patrimônios são distintos e autônomos. Ainda, suscita a ausência de conduta dolosa, ao argumento de que os adolescentes omitiram a idade para ingressar no estabelecimento. O magistrado rejeita as alegações de Carlos e aplica multa de cinco salários mínimos. Três anos depois de iniciada a condenação, inicia-se a execução da multa. Carlos, em sua defesa em que sustenta a ocorrência de prescrição, com fulcro no Art. 114, I, do Código Penal.

Com base no caso narrado e nas disposições da Lei nº 8.069/1990, é correto afirmar que:

(A) deve-se acolher o recurso, já que o Código Penal, aplicado supletivamente ao caso, prevê o prazo prescricional de dois anos para pena de multa, quando for a única cominada;

(B) não assiste razão ao recorrente, pois, de acordo com previsão expressa da Lei nº 8.069/1990, o prazo prescricional para a cobrança de multa por infração administrativa tipificada no ECA é de cinco anos;

(C) a constatação da penalidade pela prática da infração administrativa imputada a Carlos, não se prescinde da análise da existência de dolo ou culpa do infrator;

(D) Carlos é igualmente legitimado para figurar no polo passivo da execução da prática de infração administrativa tanto o empresário/responsável pelo estabelecimento quanto a respectiva pessoa jurídica;

(E) de acordo com o Superior Tribunal de Justiça, as infrações administrativas não se apresentam com atributos de ordem jurídica; entretanto, cuida-se de legítimo exercício de função típica do Judiciário dentro do microssistema de proteção a crianças e adolescentes.

RECURSO À QUESTÃO 35

A questão 35 aborda infração administrativa prevista no art. 258 do ECA. O enunciado narra que Carlos, dono de casa de shows, sofreu representação por infração administrativa devido à presença de adolescentes no estabelecimento. Na defesa, Carlos alegou ser apenas um dos sócios e a ausência de conduta dolosa. Após condenação à multa de cinco salários mínimos, três anos depois iniciou-se a execução, quando Carlos alegou prescrição com base no Código Penal.

O gabarito oficial indicou como correta a alternativa “D”, que afirma: “Carlos é igualmente legitimado para figurar no polo passivo da execução da prática de infração administrativa tanto o empresário/responsável pelo estabelecimento quanto a respectiva pessoa jurídica”.

Requer-se a anulação da questão por violação aos princípios da especificidade e da vinculação ao edital. O ponto nevrálgico do enunciado é a alegação de prescrição após três anos, claramente o tema central a ser enfrentado. A alternativa dada como correta pelo gabarito oficial (“D”) desvia-se completamente deste núcleo problemático para abordar tema lateral não questionado: a legitimidade passiva. Esta postura contraria os princípios basilares dos concursos públicos que exigem objetividade e pertinência temática nas respostas.

O Estatuto da Criança e do Adolescente não contém disposição expressa sobre prazo prescricional para execução de multas administrativas. A jurisprudência, aplicando a Lei de Execução Fiscal (Lei nº 6.830/80) por analogia, tem adotado o prazo quinquenal para prescrição da pretensão executória das multas administrativas do ECA. Este entendimento encontra respaldo no REsp 1.112.577/SP, julgado sob o rito dos recursos repetitivos.

No entanto, é imperioso destacar que não existe “previsão expressa da Lei nº 8.069/1990” sobre o prazo prescricional, como afirma incorretamente a alternativa “B”. O prazo quinquenal decorre de construção jurisprudencial e aplicação analógica, não de disposição literal do ECA. Por outro lado, a alternativa “D” sequer tangencia o tema da prescrição, núcleo central da pergunta.

As demais alternativas também contêm incorreções técnicas. A alternativa “A” aplica indevidamente o Código Penal a infrações administrativas, a alternativa “C” confunde a natureza objetiva das infrações administrativas do ECA, e a alternativa “E” contém afirmação juridicamente imprecisa sobre a natureza das infrações administrativas.

Diante da ausência de alternativa que aborde corretamente o tema central do enunciado (prescrição) e da inadequação técnica de todas as alternativas apresentadas, impõe-se a anulação da questão.

QUESTÃO 36

O Ministério Público ofereceu representação em face de Lucas, adolescente com 16 anos de idade, pelo cometimento do ato infracional análogo ao crime previsto no Art. 157, §2º, II e V, e §2º-A, I, do Código Penal. Ao oferecer a representação, requereu o requerimento de decretação de internação provisória do adolescente, o que foi acatado pelo juízo quando do recebimento da representação. Realizada audiência de apresentação, com ciência e instrução e julgamento, a prova oral foi colhida com o adolescente interrogado. Nas alegações finais escritas, o Ministério Público pugnou pela procedência da representação com aplicação da medida de internação, ao passo que a defesa pediu a improcedência da ação socioeducativa.

Nesse ínterim, revogou-se a internação provisória do adolescente. Após, o magistrado julgou procedente a representação e aplicou a medida de semiliberdade como medida de internação. O adolescente estava em local incerto e não sabido. Tanto a defesa técnica quanto o Ministério Público recorreram 18 dias após regularmente intimados.

Tendo em vista o processo de apuração de atos infracionais previsto na Lei nº 8.069/1990, é correto afirmar que:

(A) ambos os recursos são intempestivos, pois a Lei nº 8.069/1990 estabelece prazo em dobro em favor do Ministério Público e da Defensoria Pública;

(B) ambos os recursos são intempestivos, pois extrapolado o prazo de 15 dias para a interposição de apelação, vedada a concessão de prazo em dobro;

(C) aplicada medida socioeducativa em meio fechado e estando o adolescente em local incerto ou desconhecido, será o adolescente intimado por edital;

(D) de acordo com a Lei nº 8.069/1990, a internação, antes da sentença, pode ser determinada pelo prazo máximo de 45 dias, admitida uma única prorrogação, por igual prazo, se houver decisão fundamentada, demonstrada a necessidade imperiosa da medida;

(E) o recurso de apelação se destina em ação de apuração de ato infracional, nos termos do disposto no Art. 198 do ECA, a rediscutir tão somente a medida aplicada, não sendo possível seu efeito devolutivo quanto ao mérito do ato infracional.

RECURSO À QUESTÃO 36

A questão 36 trata do processo de apuração de ato infracional, abordando especificamente recursos e prazos no âmbito do ECA. O enunciado narra situação em que o MP ofereceu representação por ato infracional análogo ao roubo, com internação provisória. Após a revogação da internação provisória, o juiz julgou procedente a representação e aplicou semiliberdade. Tanto o MP quanto a defesa recorreram 18 dias após a intimação.

O gabarito oficial indicou como correta a alternativa “E”, que afirma: “o recurso de apelação se destina em ação de apuração de ato infracional, nos termos do disposto no Art. 198 do ECA, a rediscutir tão somente a medida aplicada, não sendo possível seu efeito devolutivo quanto ao mérito do ato infracional”.

Requer-se a anulação da questão por violação ao princípio da legalidade. A alternativa apontada como correta pelo gabarito oficial contraria frontalmente o texto expresso do art. 198, III, do ECA, que estabelece que os recursos nos procedimentos de ato infracional têm “efeito devolutivo e suspensivo”, sem qualquer limitação quanto ao alcance da matéria devolvida ao tribunal.

O efeito devolutivo, como instituto processual consagrado na doutrina e jurisprudência, transfere ao órgão ad quem o conhecimento da matéria impugnada, permitindo a reanálise tanto do mérito (existência do ato infracional, autoria, materialidade) quanto da medida socioeducativa aplicada. A afirmação de que o efeito devolutivo se restringe “tão somente à medida aplicada” é juridicamente incorreta e contraria a própria natureza do efeito devolutivo.

A alternativa “D”, que trata da duração da internação provisória, também contém incorreção técnica ao afirmar que o prazo de 45 dias pode ser prorrogado. O art. 183 do ECA estabelece expressamente que o prazo é “improrrogável”. As demais alternativas igualmente apresentam incorreções técnicas ou jurídicas.

Considerando que nenhuma das alternativas corresponde corretamente ao ordenamento jurídico aplicável, e que a alternativa considerada correta pela banca contraria texto expresso de lei, a anulação da questão é medida que se impõe.

QUESTÃO 40

A escolha dos conselheiros tutelares é um processo fundamental para a proteção dos direitos das crianças e adolescentes. O processo se inicia com a convocação da comunidade, que deve estar ciente da importância da escolha de representantes competentes e comprometidos com a promoção dos direitos infantojuvenis.

Com isso, no que toca à campanha eleitoral, considerando as disposições constantes da Resolução CONANDA nº 231/2022, analise as afirmativas a seguir:

I. A campanha deverá ser realizada de forma individual por cada candidato, sem possibilidade de constituição de chapas.

II. É conduta vedada, podendo ser apta a gerar a inidoneidade moral do candidato, a distribuição de camisetas e qualquer outro tipo de divulgação em vestuário.

III. É vedado aos candidatos a promoção das candidaturas por meio de divulgação na internet.

Está correto o que se afirma em:

(A) I e II, apenas;

(B) II, apenas;

(C) I e III, apenas;

(D) II e III, apenas;

(E) I, II e III.

RECURSO À QUESTÃO 40

A questão 40 trata da eleição de conselheiros tutelares, abordando especificamente as regras de campanha eleitoral previstas na Resolução CONANDA nº 231/2022. A questão apresenta três afirmativas para análise e indaga quais estão corretas.

O gabarito oficial indicou como correta a alternativa “B”, afirmando estar correta apenas a afirmativa II, que versa sobre a proibição de distribuição de camisetas e outros tipos de vestuário na campanha eleitoral.

Requer-se a anulação da questão por violação ao princípio da legalidade e da vinculação ao edital. A Resolução CONANDA nº 231/2022, em seu art. 14, §1º, estabelece textualmente: “A campanha dos candidatos a membros do Conselho Tutelar é permitida somente após a publicação da lista final dos candidatos habilitados no pleito e será realizada de forma individual por cada candidato, vedada a constituição de chapas”.

A afirmativa I da questão afirma: “A campanha deverá ser realizada de forma individual por cada candidato, sem possibilidade de constituição de chapas”. Esta afirmativa reproduz quase que literalmente o texto normativo da Resolução CONANDA, tornando-a inequivocamente correta.

O gabarito oficial, ao considerar correta apenas a afirmativa II, ignora disposição normativa expressa da Resolução CONANDA, contrariando texto literal da norma que rege a matéria. A vedação à constituição de chapas é princípio estruturante do processo de escolha dos conselheiros tutelares, reforçado pelo art. 132 do ECA, que prevê que cada Conselho Tutelar é composto por cinco membros escolhidos individualmente pela população local.

As afirmativas I e II estão expressamente previstas na normativa que rege o processo de escolha dos conselheiros tutelares, tornando a alternativa “A” (“I e II, apenas”) a que melhor corresponde à previsão normativa da Resolução CONANDA nº 231/2022.

O gabarito oficial, ao considerar correta apenas a afirmativa II, contraria texto normativo expresso e compromete a objetividade exigida em concurso público. Diante da incorreção manifesta do gabarito e da ausência de alternativa que reflita integralmente o conjunto normativo aplicável, a anulação da questão é medida que se impõe.

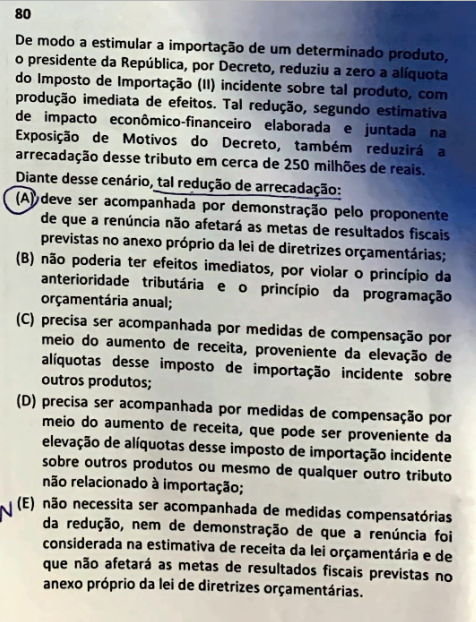

QUESTÃO 80

RECURSO ADMINISTRATIVO – QUESTÃO 80 (IMPOSTO DE IMPORTAÇÃO E RENÚNCIA DE RECEITA)

INTRODUÇÃO

O candidato, com o devido respeito, apresenta recurso contra o gabarito preliminar da questão 80, que apontou como correta a alternativa E. Entretanto, a alternativa que melhor se coaduna com o ordenamento jurídico brasileiro é a letra A, razão pela qual se requer a revisão do gabarito, com base na fundamentação a seguir.

DESENVOLVIMENTO

2.1. Contextualização: Redução do Imposto de Importação por Decreto

A Constituição Federal (art. 153, § 1º) autoriza o Presidente da República a alterar, por decreto, as alíquotas do Imposto de Importação (II). Essa competência é discricionária quanto à modulação das alíquotas, visando atender às necessidades da política econômica nacional.

Art. 153, § 1º, CF/88:

”É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos previstos nos incisos I, II, IV e V.”

✅ Assim, a redução a zero da alíquota do II é formalmente válida, e pode ter efeitos imediatos, não incidindo o princípio da anterioridade tributária (art. 150, §1º, CF/88).

Contudo, essa atuação não afasta a necessidade de obediência à Lei de Responsabilidade Fiscal (LRF) quanto às consequências orçamentárias da redução de receita

2.2. A redução de alíquota e a Lei de Responsabilidade Fiscal

Art. 14 da LRF (Lei Complementar nº 101/2000) exige:

Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada:

I – de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes;

II – atender ao disposto na lei de diretrizes orçamentárias;

III – a pelo menos uma das seguintes condições:

- demonstração de que a renúncia foi considerada na estimativa de receita da lei orçamentária e de que não afetará as metas de resultados fiscais (art. 14, I); ou

- estar acompanhada de medidas de compensação no mesmo período, mediante aumento de receita tributária.

✅ Assim, para que a redução de alíquota seja válida sob o prisma fiscal, o governo precisa:

Apresentar estimativa do impacto financeiro; e

Cumprir uma das duas alternativas:

(i) Demonstrar que a renúncia não afetará as metas fiscais; ou

(ii) Adotar medidas compensatórias de aumento de receita.

Portanto, não é correto afirmar que não é necessário qualquer controle ou compensação, como faz a alternativa E

2.3. Análise crítica da alternativa E

A alternativa E afirmou:

“não necessita ser acompanhada de medidas compensatórias da redução, nem de demonstração de que a renúncia foi considerada na estimativa de receita da lei orçamentária e de que não afetará as metas de resultados fiscais.”

🔴 Essa assertiva está em desacordo com o art. 14 da LRF.

Toda renúncia de receita necessita:

De estimativa de impacto financeiro; e

De demonstração de compatibilidade com metas fiscais ou de medidas compensatórias.

Conclusão: A alternativa E está manifestamente incorreta.

2.4. Justificativa da correção da alternativa A

A alternativa A afirma:

“deve ser acompanhada por demonstração pelo proponente de que a renúncia não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias.”

✅ Esta alternativa corresponde exatamente a uma das opções previstas no art. 14, inciso I, da LRF.

✅ No caso concreto da questão, a Exposição de Motivos juntada ao Decreto estimava o impacto, mas não houve menção a medidas de compensação. Assim, para a redução ser legítima, bastaria a demonstração de que as metas fiscais não seriam afetadas, exatamente como exige a alternativa A.

CONCLUSÃO E PEDIDO

Diante do exposto, fica demonstrado que:

Houve vício na formulação do gabarito preliminar.

A alternativa E viola o disposto no art. 14 da LRF;

A alternativa A está em plena consonância com a legislação aplicável ao caso;

Assim, requer-se a alteração do gabarito da questão 80 para a alternativa A.

Nestes termos, pede deferimento.

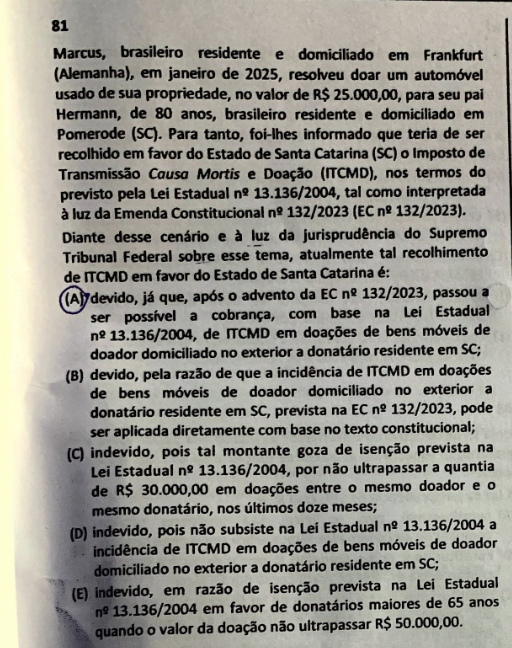

QUESTÃO 81

Gabarito Preliminar: Letra D Gabarito Correto (defendido): Letra A

I – Da Tempestividade

O presente recurso é tempestivo, conforme as regras do edital, sendo interposto dentro do prazo legal estabelecido para a fase de recursos.

II – Da Síntese da Questão

A questão 81 trata da cobrança do ITCMD pelo Estado de Santa Catarina sobre doação de bem móvel (automóvel) de doador domiciliado no exterior (Alemanha) para donatário residente em Pomerode/SC, à luz da Emenda Constitucional nº 132/2023, que alterou a sistemática do imposto.

III – Da Fundamentação

O gabarito preliminar indicou como correta a alternativa D, sustentando que a incidência do ITCMD seria indevida em virtude da ausência de lei estadual válida.

Entretanto, tal entendimento não se sustenta diante do novo regime jurídico introduzido pela Emenda Constitucional nº 132/2023, especificamente no art. 16, que expressamente disciplina:

“Art. 16. Até que lei complementar regule o disposto no art. 155, §1º, III, da Constituição Federal, o imposto incidente nas hipóteses de que trata o referido dispositivo competirá:

II – se o doador tiver domicílio ou residência no exterior:

a) ao Estado onde tiver domicílio o donatário ou ao Distrito Federal.”

Assim, conforme o dispositivo supracitado, não há necessidade de lei complementar federal ou de nova lei estadual para que o Estado de domicílio do donatário (Santa Catarina) possa exigir o ITCMD.

A competência para a cobrança decorre diretamente da nova redação constitucional, com eficácia imediata, estando plenamente autorizada por força do art. 16 da EC 132/2023, sem que se imponha a necessidade de edição de nova legislação estadual.

A própria jurisprudência do Supremo Tribunal Federal reconhece que, diante de autorização constitucional expressa, os Estados podem exercer a competência tributária sem necessidade de lei complementar, conforme a sistemática do federalismo fiscal brasileiro.

Portanto:

- A competência para cobrança está diretamente outorgada pela EC 132/2023.

- A Lei Estadual nº 13.136/2004, embora tenha dispositivos anteriormente declarados inconstitucionais (sob o regime anterior), permanece vigente para fins de regulamentação do ITCMD em geral.

- Assim, a exigência do imposto é válida, tornando correta a alternativa (A).

IV – Do Pedido

Diante do exposto, requer-se:

A reconsideração do gabarito preliminar da Questão 81,

Para que passe a ser considerada correta a Alternativa A (“devido, já que, após o advento da EC nº 132/2023, passou a ser possível a cobrança, com base na Lei Estadual nº 13.136/2004, de ITCMD em doações de bens móveis de doador domiciliado no exterior a donatário residente em SC”),

Com a respectiva pontuação atribuída ao candidato.

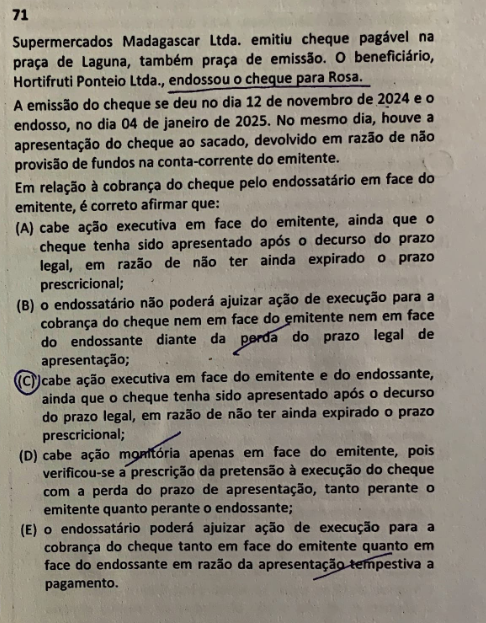

QUESTÃO 71

. INTRODUÇÃO

O candidato vem, respeitosamente, interpor recurso contra o gabarito preliminar da questão nº 71 da prova tipo 1, que trata da cobrança de cheque pelo endossatário. A questão versa sobre a possibilidade de ajuizamento de ação executiva em face do emitente e/ou do endossante, considerando a apresentação do cheque fora do prazo legal e a alegada prescrição da ação executiva. Argumenta-se que o gabarito, que indicou a letra A como correta, apresenta erro material ao restringir a ação executiva apenas ao emitente, sem considerar a possibilidade de cobrança também em face do endossante, conforme estabelece a legislação aplicável.

2. DESENVOLVIMENTO

2.1. Ambiguidade e erro na formulação do enunciado

A questão afirma: “Cabe ação executiva em face do emitente, ainda que o cheque tenha sido apresentado após o decurso do prazo legal, em razão de não ter ainda expirado o prazo prescricional.”

A assertiva restringe a ação executiva exclusivamente ao emitente, ignorando a possibilidade de que o endossante também possa ser demandado executivamente, conforme disposto no art. 47 da Lei nº 7.357/1985, que autoriza a execução do cheque contra o emitente e o endossante. A omissão sobre a possibilidade de ação contra o endossante compromete a precisão do enunciado e, por consequência, a formulação correta da questão.

2.2. Análise jurídica e fundamentação

O Art. 33 da Lei nº 7.357/1985 estabelece que o prazo para apresentação do cheque é de 30 dias quando emitido na praça de pagamento, e de 60 dias quando emitido em praça distinta. Como o cheque em questão foi emitido na mesma praça de pagamento (Laguna), o prazo para apresentação seria de 30 dias, vencendo, portanto, no 12 de dezembro de 2024. Como a apresentação se deu apenas em 04 de janeiro de 2025, ou seja, após o prazo de 30 dias, mas ainda antes de expirado o prazo de 06 meses da expiração do prazo de apresentação, o cheque ainda pode ser executado como título executivo extrajudicial, conforme o Art. 59 da Lei nº 7.357/1985, que prevê o referido prazo de prescrição da ação de execução.

O Art. 47 da Lei nº 7.357/1985 permite que o portador do cheque promova a execução contra o emitente, avalistas e contra os endossantes. No entanto, ainda que o cheque tenha sido apresentado fora do prazo de 30 dias, a ação de execução também poderia ser promovida contra o endossante, respeitado o prazo de 06 meses da expiração do prazo de apresentação (art. 59) conforme o inciso II do artigo, dado que não há impedimento legal para o ajuizamento da ação em face do endossante, ainda que o prazo de apresentação tenha expirado.

2.3. Erro na assertiva da banca e correção do gabarito

A questão propôs que a cobrança do cheque seria possível apenas em face do emitente, como se o prazo para a execução do cheque fosse uma restrição exclusiva ao emitente, o que está incorreto. O art. 47, da Lei nº 7.357/1985, assegura a execução tanto contra o emitente quanto contra o endossante, desde que observado o prazo prescricional e a recusa de pagamento (ex.: recusa pelo banco/instituição financeira/sacado por falta de fundos). Como o enunciado menciona a devolução do cheque “em razão de não provisão de fundos na conta-corrente do emitente”, e considerando que o prazo prescricional de seis meses (art. 59) não havia expirado, é possível concluir que a assertiva C, que permite a execução contra o emitente e o endossante, também é correta, sem prejuízo do direito de ação de regresso.

3. CONCLUSÃO E PEDIDO

Diante do exposto, resta evidente que a assertiva da banca está equivocada ao afirmar que a execução é cabível apenas em face do emitente. O correto seria reconhecer a possibilidade de ação executiva também contra o endossante, conforme dispõe o art. 47 da Lei nº 7.357/1985, e a assertiva C seria igualmente válida. A imprecisão do enunciado comprometeu a clareza da questão e induziu candidatos ao erro.

Assim, requer-se:

- A alteração do gabarito para a letra C, ou, na impossibilidade disso, a anulação da questão, em razão da possibilidade de dupla resposta correta (letras A e C).

Nestes termos, pede deferimento.

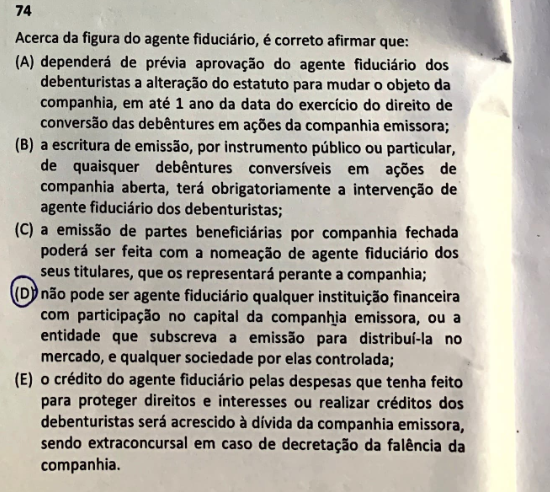

QUESTÃO 74

1. INTRODUÇÃO

O candidato vem, respeitosamente, interpor recurso contra o gabarito preliminar da questão nº 74 da prova tipo 1, que trata da figura do agente fiduciário em operações societárias. O gabarito foi atribuído à alternativa C, que trata da emissão de partes beneficiárias por companhias fechadas com a nomeação de agente fiduciário. Contudo, a alternativa D também deve ser considerada correta, uma vez que, além de o art. 66, §3º, da Lei nº 6.404/1976 vedar a nomeação de agente fiduciário pessoa que, de qualquer outro modo, se coloque em situação de conflito de interesses pelo exercício da função, tal vedação é reforçada pela Resolução CVM nº 17/2021, que também impede a nomeação dessas pessoas como agentes fiduciários.

2. DESENVOLVIMENTO

2.1. A fundamentação do erro na questão e a correção do gabarito

A alternativa C está correta ao afirmar que a emissão de partes beneficiárias por companhias fechadas pode ser feita com a nomeação de agente fiduciário dos seus titulares, que os representará perante a companhia, conforme o art. 51, §3º, da Lei nº 6.404/1976. Contudo, a alternativa D também deve ser considerada correta, uma vez que ela se baseia no art. 66, §3º, da Lei nº 6.404/1976, que veda a nomeação de pessoa que, de qualquer outro modo, se coloque em situação de conflito de interesses pelo exercício da função, o que abarcaria as instituições com participação no capital da companhia emissora.

O art. 66, §3º, alínea “e”, da Lei nº 6.404/1976 estabelece que não pode ser nomeado agente fiduciário qualquer pessoa ou instituição em situação de conflito de interesses, o que inclui aquelas com participação no capital da companhia emissora. Este ponto é reforçado pelo art. 6º da Resolução CVM nº 17/2021, que proíbe a nomeação de agentes fiduciários em situações como as seguintes:

- A instituição coligada ou controlada ao emissor ou de sociedade que atue como distribuidora da emissão (Incisos II e III).

- A instituição que tenha interesse conflitante com a função de agente fiduciário (Inciso VII).

2.2. Correção do Gabarito

Embora a alternativa C esteja correta ao tratar da emissão de partes beneficiárias com a nomeação de agente fiduciário, a alternativa D também está correta, pois ela aborda a vedação à nomeação de instituições que de, qualquer modo, estejam em situação de conflito de interesses (ex.: instituição financeira que detenha participação no capital da companhia emissora), conforme estipulado no art. 66, §3º, alínea “e”, da Lei nº 6.404/1976, e na Resolução CVM nº 17/2021. Assim, a alternativa D reflete corretamente a aplicação das restrições legais à nomeação de agente fiduciário, sendo igualmente válida.

3. CONCLUSÃO E PEDIDO

Diante do exposto, resta evidente que a questão apresentou uma imprecisão ao considerar como única resposta correta a alternativa C, quando, na realidade, a alternativa D também está correta, pois aborda a vedação à nomeação de instituições com participação no capital da companhia emissora, situação que pode ser enquadrada na hipótese de vedação contida no art. 66, §3º, alínea “e”, da Lei nº 6.404/1976, e o art. 6º da Resolução CVM nº 17/2021.

Assim, requer-se:

- A anulação da questão, diante da possibilidade de dupla resposta correta (letras C e D).

Nestes termos, pede deferimento.

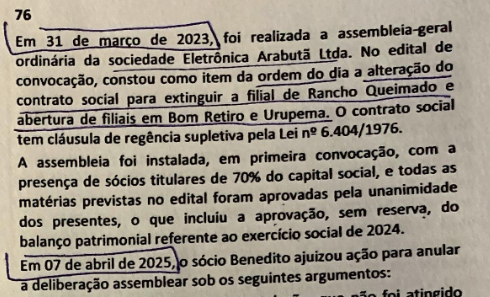

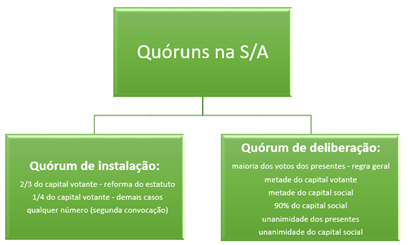

QUESTÃO 76

INTRODUÇÃO

O candidato vem, respeitosamente, interpor recurso contra o gabarito preliminar da questão nº 76 da prova tipo 1, que trata da validade da deliberação de uma assembleia-geral ordinária (AGO) e do quórum de instalação. A questão foi redigida com base nos artigos 125 e 135 da Lei nº 6.404/1976, e a alternativa correta foi considerada pela banca como letra D, quando, na verdade, a alternativa letra B deveria ser a correta, ou, em caso de dúvida quanto à interpretação do quórum, a questão deveria ser anulada, pois o enunciado não contém informações suficientes para inferir que o quórum de instalação não foi respeitado.

2. DESENVOLVIMENTO

2.1. Análise do enunciado e da alternativa D

A questão apresenta a seguinte narrativa:

Em 31 de março de 2023, foi realizada a assembleia-geral ordinária da sociedade Eletrônica Arabutã Ltda., e o edital de convocação incluía, entre outros itens, a alteração do contrato social para a criação e extinção de filiais, bem como a aprovação do balanço patrimonial referente ao exercício de 2024. A assembleia foi instalada com a presença de sócios titulares de 70% do capital social e as matérias previstas foram aprovadas por unanimidade dos presentes.

O sócio Benedito ajuizou ação para anular a deliberação da assembleia, com base nos seguintes argumentos:

- Irregularidade no quórum de instalação, que não teria sido atingido em primeira convocação.

- Incompetência da AGO para deliberar sobre a extinção e criação de filiais.

- Indução ao erro quanto à aprovação sem reserva do balanço patrimonial.

O gabarito da banca foi atribuído à alternativa D, que afirma:

“O sócio decaiu do direito de pleitear a anulação da deliberação pela aprovação sem reserva do balanço patrimonial; a AGO pode deliberar sobre as filiais porque o assunto constou da ordem do dia; e não foi respeitado o quórum de instalação em primeira convocação.”

A questão de não ter sido respeitado o quórum de instalação em primeira convocação, conforme apresentado na alternativa D, carece de fundamentação suficiente, pois, à luz da legislação aplicável, o quórum de instalação da AGO foi, de fato, respeitado, conforme detalhado na sequência.

2.2. Análise do quórum de instalação conforme a Lei das SAs

O art. 125 da Lei nº 6.404/1976 estabelece que, em primeira convocação, a assembleia-geral ordinária (AGO) se instalará com a presença de sócios que representem no mínimo 1/4 (um quarto) do total de votos conferidos pelas ações com direito a voto, salvo disposições em contrário. Assim, a AGO poderá ser validamente instalada com a presença de 25% do capital social, sem a necessidade de quorum qualificado, ao contrário da assembleia-geral extraordinária (AGE), que exige, em primeira convocação, a presença de 2/3 do capital social, conforme o art.

135 da Lei nº 6.404/1976.

No caso em questão, a assembleia foi instalada com 70% do capital social, o que supera amplamente o quórum mínimo exigido pela Lei para a instalação da AGO. Portanto, não há qualquer dúvida quanto ao respeito ao quórum de instalação em primeira convocação, sendo a assertiva da alternativa D equivocada ao afirmar que o quórum não foi respeitado.

2.3. Conclusão sobre o gabarito correto

Portanto, a alternativa D está incorreta ao afirmar que o quórum de instalação não foi respeitado. A alternativa B está correta, pois foi respeitado o quórum de instalação em primeira convocação, pois a assembleia foi instalada com 70% do capital social, o que supera amplamente o quórum mínimo de 25% exigido pela Lei das SAs, não havendo disposição no enunciado quanto ao percentual com ou sem direito a voto.

3. CONCLUSÃO E PEDIDO

Diante do exposto, resta claro que o gabarito atribuído à alternativa D está incorreto, pois o quórum de instalação foi respeitado, conforme estabelecido pelos art. 125 e 135 da Lei nº 6.404/1976. A alternativa B, por sua vez, está correta e deve ser considerada como a resposta correta para a questão.

Assim, requer-se:

- A alteração do gabarito para a letra B, ou, na impossibilidade dessa alteração, a anulação da questão, em razão da falha na formulação do enunciado sobre as ações possuirem ou não direito a voto, o que impede o julgamento objetivo da questão.

Nestes termos, pede deferimento.

Saiba mais: concurso TJ SC Juiz

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!

- Concursos jurídicos abertos

- Concursos jurídicos 2025

- Concursos magistratura

- Exame Nacional da Magistratura