De maneira geral, divulga-se que advocacia obteve uma importante vitória com a sanção no dia 13/03, da Lei 15.109/2025, que isenta advogados da necessidade de antecipar o pagamento de custas processuais em ações de cobrança ou execução de honorários advocatícios.

Veja o que prescreve o dispositivo que modificou a redação do parágrafo 3º do art. 82 do Código de Processo Civil para prever que nas

“ações de cobrança por qualquer procedimento, comum ou especial, bem como nas execuções ou cumprimentos de sentença de honorários advocatícios, o advogado ficará dispensado de adiantar o pagamento de custas processuais, e caberá ao réu ou executado suprir, ao final do processo, o seu pagamento, se tiver dado causa ao processo.”

Ok, mas quais foram as modificações quanto às custas processuais? Como era antes? Vamos aprofundar um pouco mais a discussão.

Despesas processuais

É o seguinte para propor um processo existem “despesas processuais”, como diz o art. 84 do CPC:

Art. 84. As despesas abrangem as custas dos atos do processo, a indenização de viagem, a remuneração do assistente técnico e a diária de testemunha.

Isto é, a formação e o desenvolvimento do processo, bem como a prática de seus diversos atos geram despesas que alguma receita precisa cobrir.

Qual a classificação das despesas processuais, custas e honorários?

- 1ª corrente (Montans): custas são a soma de todos os valores que serão despendidos no processo, dividindo-se em: a) despesas processuais e b) honorários advocatícios.

- 2ª corrente (Bedaque): despesas processuais é o gênero, do qual são espécies custas, honorários e outras despesas.

A doutrina majoritária adota a segunda corrente, com a subdivisão feita por Franklyn Roger e Diogo Esteves, em excelente obra. Os autores dividem:

Os autores dividem:

i- Despesas concretas (ou variáveis) derivadas do processo (distribuição, citação, provas periciais etc.) são custeadas pelas respectivas partes, que devem realizar o recolhimento prévio antes da prática de cada ato.

ii- Despesas gerais (ou fixas) decorrentes da administração da justiça (remuneração dos juízes, serventuários, membros da Defensoria Pública e do Ministério Público, manutenção dos órgãos jurisdicionais etc.) são cobertas de maneira mista pelo Estado, através das receitas oriundas dos impostos gerais, e pelas partes, por meio dos tributos específicos incidentes sobre a utilização dos serviços judiciais – como as taxas judiciárias e as custas stricto sensu.

Dessa forma, interessa ao Direito Tributário estudar os recursos arrecadados pelo Estado através dos impostos gerais para o custeio fixo da administração da justiça.

Por outro lado, interessa ao Direito Processual Civil estudar aquilo que é custeado pelas partes.

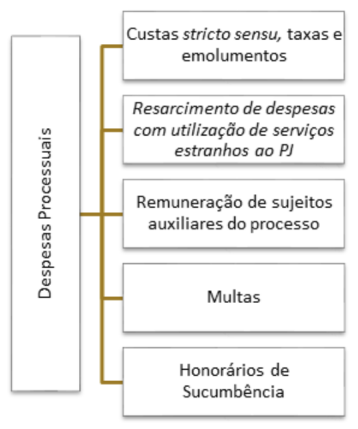

Dentro do que nos interessa, ao realizarmos a separação técnica e didática das despesas processuais (ou custas lato sensu), podemos extrair desse gênero sete espécies distintas:

i) as custas stricto sensu;

ii) a taxa judiciária;

iii) os emolumentos;

iv) o ressarcimento de despesas com a utilização de serviços estranhos ao Poder Judiciário;

v) a remuneração de sujeitos auxiliares e secundários do processo;

vi) as multas;

vii) os honorários de sucumbência (os contratuais não se incluem no rol das despesas processuais).

De maneira mais didática:

Custas stricto sensu, taxa e emolumentos

As custas stricto sensu, a taxa judiciária e os emolumentos são consideradas uma das cinco espécies tributárias (art. 3º c/c art. 5º, CTN), mais especificamente possuem natureza jurídica de taxa, tendo como fato gerador serviço público específico, divisível e efetivamente utilizado pelo contribuinte (art. 145, II, da CRFB c/c art. 77, CTN).

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

(...) II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a impôsto nem ser calculada em função do capital das emprêsas.

A simples leitura dos arts. 77 e 79, do Código Tributário Nacional (CTN), evidencia que o caráter das custas não pode ser outro senão o das taxas vinculadas a um determinado serviço público, em razão de se tratar de:

a) utilização efetiva, porquanto o contribuinte recorre de fato à prestação jurisdicional;

b) específica, porque essa prestação pode ser vislumbrada como uma unidade; e

c) divisível, eis que a prestação individualiza-se frente aos jurisdicionados.

Ademais, elas possuem todas as características de tributo elencadas no art. 3º, CTN, sendo prestação pecuniária compulsória, que não constitui sanção de ato ilícito, fixadas por meio de lei e cobrada mediante atividade administrativa vinculada.

Do mesmo modo, ao analisar a natureza jurídica das custas stricto sensu, da taxa judiciária e dos emolumentos, o STF firmou jurisprudência reconhecendo a natureza de taxa, devendo respeitar o princípio da legalidade. Isso significa que custas, taxas e emolumentos não podem ser fixados por decreto.

Por se qualificarem como taxas remuneratórias de serviços públicos, encontram-se sujeitos ao regime jurídico-constitucional pertinente. E, sendo um tributo vinculado, as custas, taxas judiciárias e os emolumentos devem manter “razoável correlação com o custo da atividade prestada”, sendo imperiosa a proporcionalidade. É o que preleciona a súmula 667 do STF.

Súmula 667, STF: Viola a garantia constitucional de acesso à jurisdição a taxa judiciária calculada sem limite sobre o valor da causa.

Assim, temos que as “custas judiciais ao se propor um processo” são na verdade uma “taxa”, instintuto de Direito Tributário.

Como era antes da mudança

Antes da nova lei, a regra geral estabelecida pelo Código de Processo Civil determinava que:

- De início, o autor da ação (incluindo o advogado que ajuizava ação de cobrança de honorários) tinha que adiantar as custas processuais no momento da propositura da ação;

- Dessa forma, identicamente, em caso de execução de honorários sucumbenciais, o advogado precisava pagar antecipadamente valores para iniciar a execução contra o devedor;

- Assim, mesmo tendo direito à restituição desses valores ao final do processo (caso fosse vencedor), o advogado precisava suportar o ônus financeiro inicial como toda e qualquer pessoa que ingresse com uma ação ordinária de conhecimento;

Dessa forma, os advogados possuíam uma equiparação como todas as pessoas comuns, isto porque, ao propor um processo de conhecimento, ainda que seja em virtude de uma ação de cobrança porque um cliente não pagou os honorários, deveria também adiantar a taxa judiciária para iniciar um processo.

Vale salientar que uma demanda da classe da OAB, era que em casos de valores de honorários mais baixos, as custas processuais podiam representar porcentagem significativa do montante a ser recuperado, desestimulando a cobrança judicial.

O que mudou após a Lei 15.109/2025

Como salientamos, a Lei 15.109/2025 acrescentou o § 3º ao art. 82 do Código de Processo Civil, que dispõe sobre a responsabilidade pelas despesas processuais.

Com a modificação, passou a vigorar a seguinte regra:

"Nas ações de cobrança por qualquer procedimento, comum ou especial, bem como nas execuções ou cumprimentos de sentença de honorários advocatícios, o advogado ficará dispensado de adiantar o pagamento de custas processuais, e caberá ao réu ou executado suprir, ao final do processo, o seu pagamento, se tiver dado causa ao processo."

A mudança abrange dois tipos principais de situações:

- Ação ordinária – de cobrança de honorários contratuais:

- Antes: O advogado pagava as custas no início e só as recuperava ao final, se vencedor (e obviamente, se o devedor pagasse no cumprimento de sentença).

- Agora: O advogado não precisa adiantar as custas; estas serão pagas ao final pelo cliente inadimplente.

- Execução de honorários – ou cumprimentos de sentença de honorários sucumbenciais:

- Antes: mesmo tendo vencido um processo anterior, o advogado precisava (na maioria dos Tribunais) pagar as custas para executar seu crédito.

- Agora: o advogado pode iniciar a execução sem adiantar custas, pagas pelo executado (devedor) ao final.

Perceba então que, em ambas as situações, ação de conhecimento ou de execução, o advogado fica dispensado de adiantar o pagamento das custas processuais, invertendo-se a lógica tradicional.

Isto porque, apenas ao final do processo, caso se constate que o réu ou executado deu causa à necessidade da cobrança judicial, será ele o responsável pelo pagamento das custas.

Resumo

| Aspecto | Antes da Lei 15.109/2025 | Depois da Lei 15.109/2025 |

| Momento do pagamento das custas em ações de cobrança de honorários contratuais | No início do processo (adiantamento), como requisito para a distribuição da ação | Ao final do processo, sem necessidade de adiantamento pelo advogado |

| Responsável pelo adiantamento em ações de cobrança | O advogado (autor da ação) | Dispensa total do adiantamento para o advogado |

| Momento do pagamento das custas em execuções de honorários sucumbenciais | Adiantamento pelo advogado no início da execução | Sem adiantamento, ficando o pagamento para o final do processo |

| Responsável pelo pagamento final das custas | O vencido, conforme princípio da sucumbência | O réu ou executado, se tiver dado causa ao processo |

| Viabilidade econômica para cobrança de valores menores | Comprometida, pois a taxa judiciária poderia representar porcentagem significativa do valor dos honorários | Ampliada, pois não há desembolso inicial pelo advogado |

| Natureza das custas | Taxa (tributo) recolhida no início do processo | Mantém-se a natureza de taxa, apenas diferindo-se o momento do recolhimento |

| Base legal principal | Art. 82, caput, do CPC/2015 | Art. 82, § 3º, do CPC/2015 (acrescido pela Lei 15.109/2025) |

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!