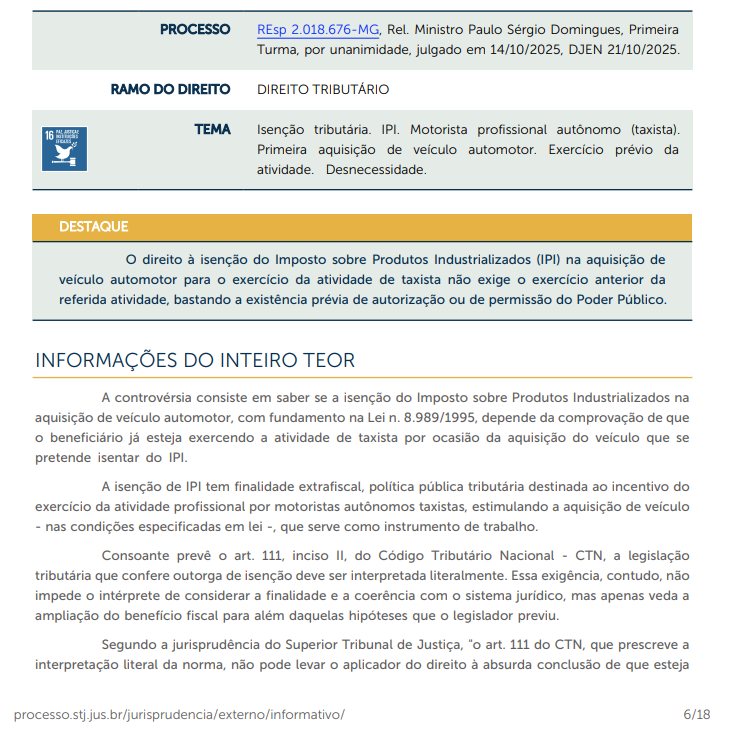

De início, vamos tratar do seguinte julgado:

IPI

Nessa linha, relembre que o IPI (Imposto sobre Produtos Industrializados) é um tributo federal que incide sobre a produção e a circulação de produtos industrializados.

Dessa maneira, quando um motorista profissional autônomo de táxi adquire um veículo para exercer sua atividade, ele pode obter isenção desse imposto, o que reduz significativamente o custo de aquisição do automóvel.

Isto porque, essa isenção está prevista no art. 1º da Lei nº 8.989/95, que estabelece:

Art. 1º Ficam isentos do Imposto Sobre Produtos Industrializados - IPI os automóveis de passageiros de fabricação nacional, equipados com motor de cilindrada não superior a dois mil centímetros cúbicos, de no mínimo quatro portas inclusive a de acesso ao bagageiro, movidos a combustíveis de origem renovável ou sistema reversível de combustão, quando adquiridos por:

I - motoristas profissionais que exerçam, comprovadamente, em veículo de sua propriedade a atividade de condutor autônomo de passageiros, na condição de titular de autorização, permissão ou concessão do Poder Público;

Contexto

Dessa forma, imagine agora a seguinte situação hipotética:

Marcos obteve junto à Prefeitura Municipal a permissão para exercer a atividade de taxista. Com a documentação em mãos, dirigiu-se a uma concessionária para adquirir seu primeiro veículo que seria utilizado como táxi.

Para reduzir os custos da aquisição, Marcos protocolizou junto à Receita Federal um pedido de isenção do IPI, apresentando a permissão municipal que o autorizava a exercer a atividade de taxista.

A Receita Federal, contudo, indeferiu o pedido sob o argumento de que Marcos ainda não exercia a atividade de taxista.

Segundo a interpretação do Fisco, a expressão “motoristas profissionais que exerçam” contida no art. 1º, I, da Lei nº 8.989/1995 exigiria a comprovação do exercício anterior da atividade. Como Marcos estava adquirindo seu primeiro veículo para ingressar na profissão, não teria direito ao benefício fiscal.

Na visão da administração tributária, apenas taxistas que já estivessem em atividade poderiam pleitear a isenção na aquisição de um novo veículo.

Quem desejasse iniciar na profissão precisaria primeiro adquirir o automóvel pagando o IPI integralmente para, somente depois, em uma eventual segunda aquisição, poder usufruir do benefício.

Diante da negativa, Marcos ingressou com ação judicial argumentando que essa interpretação criava uma exigência não prevista em lei.

Sustentou que o art. 1º, I, da Lei nº 8.989/1995 não condiciona a isenção ao exercício prévio da atividade, mas apenas à comprovação de que o veículo será destinado ao trabalho como taxista. Para tanto, a existência da permissão municipal seria suficiente, pois demonstra inequivocamente a intenção e a autorização legal para exercer a profissão.

Marcos defendeu ainda que a interpretação restritiva da Receita Federal criava uma barreira injustificada ao ingresso de novos profissionais na atividade, contrariando a própria finalidade da norma isentiva, que busca incentivar o exercício da profissão de taxista.

O STJ concordou com os argumentos de Marcos?

SIM.

Finalidade extrafiscal da isenção de IPI para taxistas

A isenção de IPI prevista na Lei nº 8.989/1995 não possui apenas finalidade arrecadatória.

Trata-se de uma política pública tributária com caráter extrafiscal, ou seja, o Estado abre mão de receita para incentivar determinada atividade econômica e social.

No caso dos taxistas, o objetivo é estimular o exercício da atividade profissional por motoristas autônomos, facilitando a aquisição do veículo que serve como instrumento de trabalho.

Ora, se a finalidade é incentivar a atividade, não faz sentido excluir justamente quem deseja ingressar na profissão.

Como bem observou o STJ no julgamento, restringir o benefício apenas aos taxistas já estabelecidos anteriormente na profissão equivaleria a reduzir o alcance social da lei, criando uma barreira injustificada ao ingresso de novos profissionais e tornando-se incompatível com o objetivo da política pública.

Interpretação literal não significa interpretação isolada do sistema

O art. 111, inciso II, do Código Tributário Nacional estabelece que a legislação tributária que outorga isenção deve ser interpretada literalmente.

Esse dispositivo busca garantir segurança jurídica, evitando que benefícios fiscais sejam ampliados além do que o legislador previu.

Ocorre que interpretação literal não significa interpretação descontextualizada ou contrária à finalidade da norma.

Como já decidiu o próprio STJ:

"O art. 111 do CTN, que prescreve a interpretação literal da norma, não pode levar o aplicador do direito à absurda conclusão de que esteja ele impedido, no seu mister de apreciar e aplicar as normas de direito, de valer-se de uma equilibrada ponderação dos elementos lógico-sistemático, histórico e finalístico ou teleológico, os quais integram a moderna metodologia de interpretação das normas jurídicas."

STJ. 2ª Turma. REsp 192.531/RS, Rel. Min. João Otávio de Noronha, julgado em 17/2/2005.

Portanto, mesmo que a lei exija interpretação literal, o intérprete não pode ignorar a coerência com o sistema jurídico e a finalidade da norma. Ele apenas não pode ampliar o benefício para situações não previstas pelo legislador.

A lei não exige exercício prévio da atividade

Analisando detidamente o texto do art. 1º, I, da Lei nº 8.989/1995, constata-se que não há exigência alguma de exercício prévio da atividade de taxista.

A norma menciona “motoristas profissionais que exerçam” a atividade, mas essa expressão está relacionada à destinação do veículo adquirido, não a uma condição temporal anterior à aquisição.

Em outras palavras, o que a lei exige é que o veículo seja efetivamente utilizado para a atividade de taxista, não que o beneficiário já esteja exercendo a profissão antes da compra do automóvel.

Dessa forma, a comprovação disso se dá pela existência prévia de autorização ou permissão do Poder Público.

A tese da Fazenda Nacional, ao condicionar a isenção ao exercício anterior da atividade, cria uma limitação não escrita pelo legislador. Trata-se de exigência não prevista em lei, o que viola o princípio da legalidade tributária.

Nesse ponto, há evidente diálogo com a jurisprudência firmada pelo STJ em caso recente envolvendo isenção de IPI para pessoas com deficiência. Naquele julgamento, a Corte foi categórica ao afirmar que a administração tributária não pode exigir condições não previstas em lei:

"Nos termos do § 6º do art. 150 da CF/1988 e do art. 2º, caput e § 2º, do Decreto-Lei n. 4.657/1942, a isenção estabelecida pela Lei n. 8.989/1995, em favor dos portadores de deficiência, deve ser regulada exclusivamente pelas disposições legais nela veiculadas, entre as quais não se encontra a comprovação da regularidade fiscal."

STJ. 1ª Turma. REsp 1.822.097/RS, Rel. Min. Gurgel de Faria, julgado em 5/9/2019.

Da mesma forma, no caso dos taxistas, a Lei nº 8.989/1995 não exige o exercício prévio da atividade como condição para fruição do benefício. A administração tributária deve atuar dentro dos limites legais, não podendo adicionar requisitos que o legislador não estabeleceu.

Autorização do Poder Público é suficiente

Inclusive, se a finalidade da norma é garantir que o veículo seja destinado ao exercício da atividade de taxista, a existência de autorização ou permissão do Poder Público é elemento suficiente para comprovar essa destinação. Afinal, ninguém obtém permissão para ser taxista se não pretende efetivamente exercer a profissão.

Exigir que o profissional primeiro adquira um veículo sem a isenção, inicie a atividade e somente depois possa pleitear o benefício em uma segunda aquisição contraria frontalmente a lógica do incentivo fiscal. O motorista que está ingressando na profissão é justamente aquele que mais precisa do benefício, pois enfrenta o investimento inicial mais pesado.

Logo, a previsão do art. 1º, I, da Lei nº 8.989/1995, portanto, favorece tanto os taxistas que já exercem a profissão quanto os que desejam ingressar nela, desde que possuam a necessária autorização ou permissão do Poder Público.

Por fim, o Superior Tribunal de Justiça tem interpretado as normas isentivas previstas na Lei nº 8.989/1995 no sentido de privilegiar a inclusão social e o acesso aos benefícios fiscais, não a restrição injustificada.

Em precedente envolvendo pessoa com deficiência, a Corte afirmou:

"A garantia da concessão da isenção do IPI incidente sobre a aquisição de veículo destinado à pessoa com deficiência é interpretada pelo Superior Tribunal de Justiça no sentido de privilegiar a inclusão da pessoa com deficiência e não a restrição ao pleito ao benefício tributário."

STJ. AREsp 1.584.479, Rel. Min. Francisco Falcão, DJe de 11/11/2019.

Em resumo, essa mesma lógica se aplica aos motoristas profissionais autônomos. A interpretação da norma deve considerar sua finalidade social de facilitar o acesso ao instrumento de trabalho, não criar obstáculos ao ingresso de novos profissionais.

Onde há a mesma razão de decidir, deve haver a mesma solução jurídica. Tanto no caso das pessoas com deficiência quanto no caso dos taxistas, a Lei nº 8.989/1995 estabelece requisitos objetivos para a concessão do benefício. A administração tributária não pode, sob o pretexto de interpretação literal, criar exigências adicionais não previstas pelo legislador.

Em suma

O motorista profissional autônomo de táxi tem direito à isenção do Imposto sobre Produtos Industrializados na primeira aquisição de veículo automotor, não sendo exigível o exercício prévio da atividade.

A Lei nº 8.989/1995 não condiciona o benefício ao exercício anterior da profissão, bastando a existência prévia de autorização ou permissão do Poder Público, que comprova a destinação do veículo para a atividade de taxista.

A interpretação restritiva que exclui novos profissionais contraria a finalidade extrafiscal da norma, que busca incentivar o exercício da atividade, e cria barreira injustificada ao ingresso na profissão.

STJ. 1ª Turma. REsp 2.018.676-MG, Rel. Min. Paulo Sérgio Domingues, julgado em 14/10/2025 (Info 869).

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!