Um caso envolvendo as herdeiras de Silvio Santos trouxe ao debate uma relevante discussão no âmbito do Direito Tributário e em especial após a Reforma Tributária, isto é, sobre a constitucionalidade da cobrança do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) sobre bens localizados no exterior. Vamos entender melhor.

Isto porque, a problemática é que houve uma decisão liminar proferida pela 16ª Vara da Fazenda Pública de São Paulo, que suspendeu a exigibilidade de R$ 17 milhões referentes ao ITCMD que seriam pagas pelas herdeiras de Sílvio Santos.

Ok, e qual é nossa ideia? Nesse artigo, vamos te explicar juridicamente a decisão e o tema central.

Entenda o caso – Herdeiras de Sílvio Santos

Em breve síntese, o processo originou-se da exigência do Estado de São Paulo em cobrar ITCMD, que é um imposto cobrado sobre as heranças, sobre valores aproximados de R$ 429 milhões. O grande questionamento é que eles estavam sendo mantidos em instituição financeira nas Bahamas (no exterior).

Logo, o cerne da questão central reside na suposta ausência de lei complementar federal regulamentando a hipótese de incidência do imposto sobre bens localizados no exterior, conforme exigência expressa do art. 155, §1º, III, da Constituição Federal.

Ou seja, é possível cobrar o ITCMD de pessoas que, mesmo domiciliadas no Brasil, possuem bens no exterior? Antes, vamos entender o porquê da liminar suspender a exigibilidade do tributo pela suposta inconstitucionalidade.

Qual foi a fundamentação da decisão judicial?

De início, o magistrado, em sua decisão, fundamentou-se em duas vertentes.

De início, reconheceu que haveria a inconstitucionalidade da cobrança do ITCMD sobre bens no exterior sem a existência de lei complementar federal, alinhando-se ao entendimento firmado pelo STF no RE nº 851.108/SP, que estabeleceu ser do STF quando decidiu que é: “vedado aos estados e ao Distrito Federal instituir o ITCMD nas hipóteses referidas no art. 155, § 1º, III, da Constituição Federal sem a intervenção da lei complementar exigida pelo referido dispositivo constitucional”:

É vedado aos estados e ao Distrito Federal instituir o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) nas hipóteses dispostas no art. 155, § 1º, III, da Constituição Federal, sem a edição da lei complementar federal exigida pelo referido dispositivo constitucional.

Nesse sentido é o Tema 825 (RE 851108/SP): é vedado aos estados e ao Distrito Federal instituir o ITCMD nas hipóteses referidas no art. 155, § 1º, III, da Constituição Federal sem a intervenção da lei complementar exigida pelo referido dispositivo constitucional.

STF. Plenário. ADI 6828/AL, Rel. Min. André Mendonça, julgado em 28/10/2022 (Info 1074).

Em segundo lugar, fundamentou em precedente do próprio Tribunal de Justiça de São Paulo que, em sede de Arguição de Inconstitucionalidade (nº 0004604-24.2011.8.26.0053), declarou a inconstitucionalidade da cobrança do ITCMD sobre a transmissão causa mortis de bem localizado no exterior.

E a Reforma Tributária não mudou nada?

Mudou! Veja, de fato, passamos aí praticamente 2 anos sem cobrar nenhum ITCMD de pessoas que tinham bem no exterior.

Mas, a Reforma Tributária, EC 132/2023 buscou “tampar” essa omissão, após o STF definir que seria necessário uma lei complementar federal:

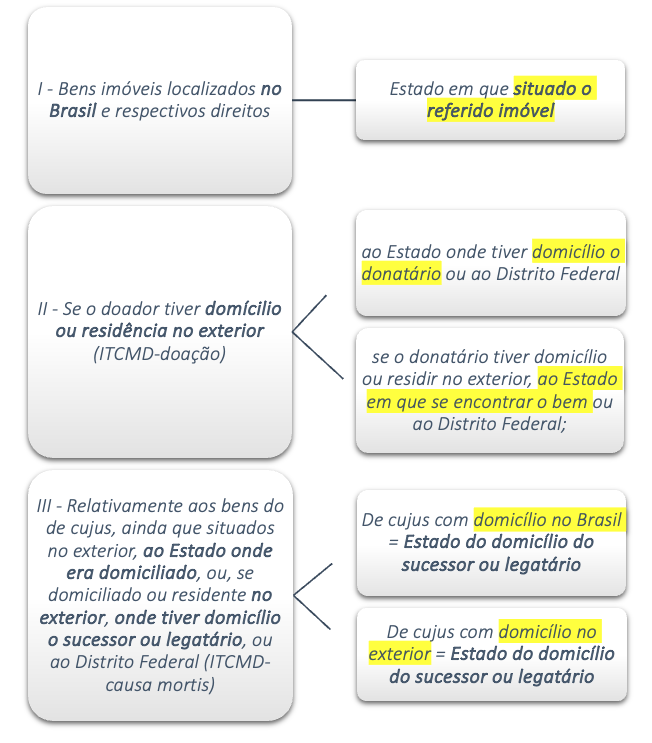

Art. 16. Até que lei complementar regule o disposto no art. 155, § 1º, III, da Constituição Federal, o imposto incidente nas hipóteses de que trata o referido dispositivo competirá: I – relativamente a bens imóveis e respectivos direitos, ao Estado da situação do bem, ou ao Distrito Federal; II – se o doador tiver domicílio ou residência no exterior: a) ao Estado onde tiver domicílio o donatário ou ao Distrito Federal; b) se o donatário tiver domicílio ou residir no exterior, ao Estado em que se encontrar o bem ou ao Distrito Federal; III – relativamente aos bens do de cujus, ainda que situados no exterior, ao Estado onde era domiciliado, ou, se domiciliado ou residente no exterior, onde tiver domicílio o sucessor ou legatário, ou ao Distrito Federal.”

A EC 132/2023, através de seu artigo 16, estabeleceu um regime transitório que dispensa expressamente a necessidade de lei complementar para definição da competência tributária nas hipóteses de bens localizados no exterior.

Em outras palavras, houve o preenchimento diretamente da lacuna que fundamentava as decisões judiciais contrárias à cobrança do ITCMD nesses casos.

No caso específico de Silvio Santos, sendo este domiciliado em São Paulo quando de seu falecimento, e considerando que parte dos bens em questão encontram-se nas Bahamas (aproximadamente R$ 429 milhões), a competência para tributar, segundo o artigo 16, III da EC 132/2023, seria inequivocamente do Estado de São Paulo, uma vez que o dispositivo estabelece que a competência será “relativamente aos bens do de cujus, ainda que situados no exterior, ao Estado onde era domiciliado”.

Superação do Precedente do STF – ITCMD

Em síntese, perceba que o entendimento firmado pelo STF no RE nº 851.108/SP, embora relevante, foi estabelecido em contexto constitucional diverso, anterior à EC 132/2023.

A nova sistemática constitucional supera a necessidade de lei complementar ao estabelecer regras transitórias diretamente no texto constitucional, conferindo efetividade imediata à competência tributária dos Estados em relação aos bens no exterior.

De uma outra maneira, enquanto não seja editada a lei complementar federal, vigora o art. 16 da EC 132/2023, podendo assim ser mapeada:

Nessa linha, vale frisar que a decisão judicial foi uma liminar, ou seja, o caso ainda será decidido de maneira definitiva por sentença, e sujeito às esferas recursais. Pelo que constatamos, houve agravo de instrumento da PGE-SP pendente de apreciação no TJ-SP.

Como o tema já caiu em provas:

(Senado Federal – FGV – 2022 – Consultor Legislativo)

João, que tinha bens no exterior, faleceu. Um dos seus herdeiros, ao adotar as providências necessárias para o inventário, tomou conhecimento de que o Estado Alfa editara a Lei Complementar nº XX, dispondo sobre a cobrança do Imposto de Transmissão Causa Mortis e Doação (ITCMD). O herdeiro também observou que, nesses casos, a ordem constitucional dispõe que a competência para a instituição do imposto será “regulada por lei complementar”. Como a União ainda não editou essa lei complementar, o herdeiro argumentou com os agentes do Estado Alfa que o ITCMD não poderia ser cobrado.

À luz da sistemática constitucional, é correto afirmar que o herdeiro está

b) certo, pois é a lei complementar editada pela União que fixará, no âmbito nacional, a exata competência dos Estados para instituir o ITCMD. (Certo)

(PGE/SE, Procurador do Estado, Cespe, 2023)

Em relação ao imposto sobre transmissão causa mortis e doação de quaisquer bens e direitos (ITCMD), assinale a opção correta, considerada a CF e a jurisprudência do STF.

a) A competência para instituir e cobrar o ITCMD, considerados os bens imóveis, é do estado onde se processar o inventário ou arrolamento, ou naquele em que o doador tiver domicílio.

b) O texto constitucional prevê mais de uma hipótese de imunidade tributária relativa ao ITCMD, sendo uma delas a não incidência do imposto sobre as doações destinadas às instituições federais de ensino.

c) Os estados podem fazer o uso da competência legislativa plena para disciplinar a cobrança do ITCMD, nas hipóteses em que o doador tiver domicílio ou residência no exterior, enquanto não editada a legislação nacional atinente às normas gerais.

d) Os estados, após deliberação em convênio, definirão as alíquotas máximas para a cobrança do ITCMD.

e) No caso de doação de bens móveis, a competência para exigir a ITCMD é do estado da situação do bem.

Gabarito: Letra B

Herdeiras de Sílvio Santos

Quer saber quais serão os próximos concursos?

Confira nossos artigos para Carreiras Jurídicas!